Introduction

Le certificat de retenue à la source est un pilier du système fiscal thaïlandais, attestant que l'impôt a été prélevé sur les paiements aux fournisseurs. Indispensable selon la législation fiscale, il assure la transparence des transactions financières. Ce document est également essentiel pour les entreprises travaillant avec un comptable Thaïlande ou un expert-comptable Thaïlande, car il conditionne la conformité fiscale.

Ce document s'applique à divers contextes, mais nous nous concentrerons ici sur les paiements aux fournisseurs de services. En Thaïlande, ces fournisseurs sont soumis à un taux d'imposition de 3 %.

Ce guide explore les principales exigences liées aux certificats de retenue à la source en Thaïlande : les informations essentielles à inclure, les démarches à effectuer, et la grande importance de ce document.

Points clés

- Le certificat de retenue à la source prouve la déduction fiscale sur les paiements aux fournisseurs en Thaïlande.

- Le certificat doit inclure le Taux de retenue à la source, la Catégorie de produit, et la Condition de paiement.

- Les entreprises doivent établir une règle de numéro de séquence de retenue à la source et imprimer le certificat avec toutes les informations nécessaires.

- Délivrer ces certificats assure le respect de la législation fiscale thaïlandaise, fournit une documentation aux fournisseurs, évite les pénalités, et favorise la transparence.

Qu'est-ce que la retenue à la source en Thaïlande ?

La retenue à la source est un impôt prélevé à la source du revenu, qui garantit que le gouvernement thaïlandais perçoit des impôts auprès des non-résidents et des résidents dont les revenus ne sont pas nécessairement soumis à l'impôt sur le revenu.

En Thaïlande, divers types de revenus sont soumis à cette retenue, tels que les salaires, les revenus locatifs, les dividendes, les intérêts, les redevances et d'autres revenus perçus par les résidents et les non-résidents. Le taux de retenue varie selon le type de revenu, le statut de résidence du bénéficiaire, et d'autres critères.

Quelles sont les obligations des entreprises en matière de retenue à la source ?

Les entreprises thaïlandaises doivent savoir que, généralement, les paiements effectués à d'autres entreprises locales ne nécessitent pas de retenue à la source, sauf si le code fiscal l'exige spécifiquement. Cependant, certains types de revenus sont bel et bien soumis à l'impôt sur le revenu, notamment :

| Type de revenu | Taux de la retenue à la source |

| Services fournis | 3 % du paiement |

| Intérêts | 1% du paiement versé à une société thaïlandaise, 0% du paiement versé à une banque thaïlandaise |

| Location | 5 % de tous les loyers versés ; ou 10 % des loyers versés aux associations et fondations |

| Revenu d'une profession libérale (par exemple, droit, art de guérir, ingénierie et architecture) | 3 % du paiement |

| Revenus provenant de paiements à des entrepreneurs qui fournissent des matériaux essentiels en plus des outils : | 3 % du paiement |

| Redevances | 3 % du paiement |

| Revenus versés par une agence gouvernementale | 1 % du paiement |

| Revenus provenant de la vente de biens | 0 % du paiement |

Quelles sont les obligations de retenue à la source pour les sociétés étrangères opérant hors de Thaïlande ?

Les sociétés étrangères sans activité en Thaïlande, mais y percevant des revenus, sont soumises à la retenue à la source selon l'article 40 du code fical. Les taux de retenue à la source varient selon les catégories de revenus, comme suit :

| Type de revenu | Taux de la retenue à la source |

| Services fournis | 15 % du paiement |

| Intérêts | 15 % du paiement |

| Dividendes | 10% of the payment |

| Revenu d'une profession libérale (par exemple, droit, art de guérir, ingénierie et architecture) | 15 % du paiement |

| Redevances | 15 % du paiement |

Toutefois, les taux de retenue à la source peuvent être inférieurs s'il existe une convention de double imposition (DTA) entre la Thaïlande et le pays de résidence de la société étrangère. La DTA peut réduire les taux de retenue à la source ou exonérer certains types de revenus de la retenue à la source. Les conseils d’un expert-comptable Thaïlande sont souvent nécessaires pour interpréter correctement les DTA.

For more information about Double Tax Agreements, please see ici.

Quels sont les taux de retenue à la source pour les sociétés étrangères exerçant une activité commerciale en Thaïlande ??

Le terme "exercer une activité commerciale en Thaïlande" désigne les sociétés qui mènent des opérations commerciales sur le sol thaïlandais.

Foreign companies that carry on business in Thailand are subject to Thai income tax, and payers to such companies are required to withhold income tax. The rates for different income categories are as follows:

| Type de revenu | Taux de la retenue à la source |

| Services fournis | 5 % du paiement |

| Intérêts | 1 % du paiement |

| Dividendes | 10% of the payment |

| Location | 5 % du paiement |

| Revenu d'une profession libérale (par exemple, droit, art de guérir, ingénierie et architecture) | 3 % du paiement |

| Redevances | 5 % du paiement. 3 % du paiement si l'entité étrangère a une succursale permanente en Thaïlande |

Une entité étrangère est considérée comme ayant un bureau permanent en Thaïlande si les critères suivants sont remplis, conformément à l'instruction ministérielle n° Paw 8/2528 .

a) Posséder un bureau en Thaïlande, ou,

b) Mener d'autres activités en Thaïlande en plus des travaux contractuels, telles que l'achat et la vente de marchandises, ou

c) Créer un fonds de prévoyance au profit de leurs employés en Thaïlande.

Qu'est-ce qu'un certificat de retenue à la source ??

Un certificat de retenue à la source est une preuve essentielle que l'impôt a été déduit des paiements aux fournisseurs. Délivré par les entreprises à leurs fournisseurs, ce certificat assure un registre transparent de conformité fiscale. En fournissant ce document, les entreprises démontrent leur respect de la législation fiscale thaïlandaise et évitent ainsi d'éventuelles pénalités.

Que doit contenir un certificat de retenue à la source ?

To create a proper certificate, certain fields must be filled in Accounts Payable (AP) invoices and payments. These fields include:

Taux de retenue à la source : Ce taux est associé à la valeur du code de type de déclaration d'impôt PND (ORA_TH_PND_TYPE) et est appliqué aux lignes de facture pour les comptes fournisseurs.

Catégorie de produit : Cette catégorie est liée à la valeur du code de type de déclaration d'impôt Revenue Type (ORA_TH_REVENUE_TYPE) et doit être spécifiée pour chaque ligne de facture AP.

Condition de paiement : Dans l'en-tête de paiement (Informations régionales > Paiements pour la Thaïlande), la condition de paiement doit être précisée. Il est à noter que si cette condition est déjà définie dans le profil du fournisseur, elle n'a pas besoin d'être saisie à nouveau pour les transactions de paiement.

Lire aussi : Comment émettre une facture ou un reçu fiscal en Thaïlande ?

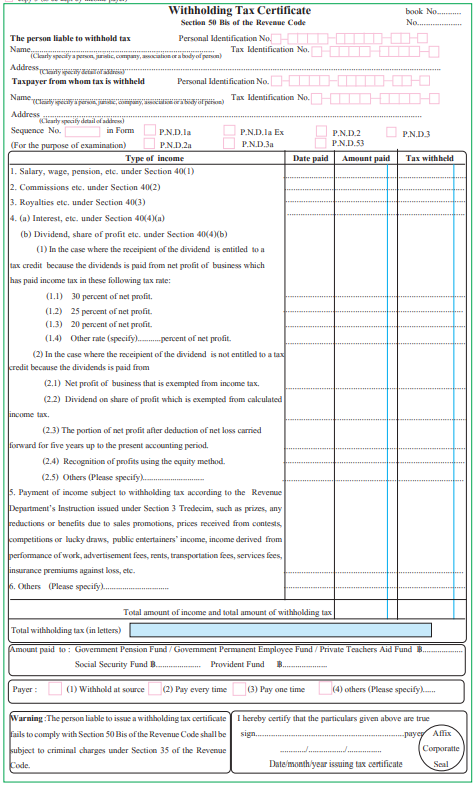

À quoi ressemble un certificat de retenue à la source ?

Source: Département du revenu de Thaïlande

À quel moment la retenue à la source doit-elle être payée, et quelle entité est responsable de délivrer le certificat correspondant ?

Le certificat de retenue à la source est émis par la société payante une fois le paiement du bénéficiaire reçu. Le processus typique comprend les étapes suivantes :

- Le payeur émet une facture au bénéficiaire pour les biens ou services fournis.

- Après réception du paiement du bénéficiaire, la société payante établit une facture fiscale.

- Ensuite, le payeur prépare et remet le certificat de WHT au bénéficiaire.

Bien qu'il soit possible de créer manuellement un certificat de retenue à a source, de nombreuses entreprises thaïlandaises utilisent des logiciels de comptabilité tels que “SME Move” et “FlowAccount” pour automatiser ce processus. Ces plateformes intègrent la réglementation fiscale thaïlandaise et sont conçues pour simplifier la conformité fiscale en produisant efficacement et avec précision la documentation requise.

Autres considérations relatives aux certificats de retenue à la source

To generate a wht certificates certificate for Thailand, several tasks need to be completed. These tasks include:

Création d'une règle de numéro de séquence de retenue à la source : A withholding tax sequence number rule should be created against the payment made. This rule ensures that a unique wht certificates certificate number is assigned to each payment.

Impression du certificat de retenue à la source : Once the wht certificates certificate is generated, it should be printed according to the requirements. The certificate should contain all the necessary information, including the unique certificate number.

By following these tasks, businesses can efficiently generate wht certificates certificates and maintain accurate records of tax compliance.

Quels sont les avantages des certificats de retenue à la source ?

Les certificats de retenue à la source offrent plusieurs avantages significatifs aux entreprises et aux fournisseurs, notamment :

Respect de la législation fiscale thaïlandaise : En émettant ces certificats, les entreprises démontrent leur respect de la législation fiscale thaïlandaise, renforçant ainsi la confiance et la transparence dans les transactions financières.

Évitement des pénalités : En maintenant des registres précis de retenue à la source et en délivrant les certificats correspondants, les entreprises peuvent éviter les pénalités potentielles et les conséquences juridiques liées à la non-conformité fiscale.

Transparence et responsabilité : wht certificates certificates contribute to the overall transparency and accountability of financial transactions, ensuring fair and ethical business practices.

Comment la retenue à la source est-elle calculée ?

Pour déterminer l'impôt à la source en Thaïlande, suivez ce calcul simple :

Déterminez le taux d'imposition : Le taux de retenue à la source varie en fonction du type de paiement et du statut fiscal du bénéficiaire. En règle générale, les taux d'imposition varient de 0,5 % à 15 %.

Calculez le montant de la retenue à la source : To calculate the wht certificates amount, multiply the payment amount by the applicable tax rate.

For example, if the payment is 10,000 THB and the tax rate is 5%, the wht amount would be 500 THB (10,000 x 5%).

N'oubliez pas que cette retenue s'applique avant toute autre déduction fiscale, comme la TVA.

Comment calculer la retenue à la source avec la TVA ??

Pour calculer le montant de la retenue à la source avec la TVA (7 %), en reprenant l'exemple précédent d'un paiement de 10 000 THB soumis à une retenue à la source de 5 %, suivez ces étapes :

Calculez d'abord le montant de la retenue à la source. Dans notre exemple, 5 % de 10 000 THB équivaut à 500 THB.

Ensuite, déterminez le montant de la TVA. Avec un taux de 7 % en Thaïlande, la TVA sur 10 000 THB serait de 700 THB.

Une fois la retenue à la source et la TVA calculés, soustrayez la retenue à la source du montant total du paiement, puis ajoutez le montant de la TVA. Cela donne : 10 000 THB - 500 THB + 700 THB = 10 200 THB.

Voilà comment cela se présenterait sur une facture :

Une fois le montant calculé, vous déduisez le montant de la retenue à la source du paiement effectué au bénéficiaire et vous versez le montant de la retenue à la source à l'administration fiscale dans le délai imparti.

Nos réflexions

Le respect des obligations en matière de retenue à la source représente un pilier essentiel pour les entreprises opérant en Thaïlande. Une gestion comptable mensuelle rigoureuse est indispensable pour s'acquitter de ces obligations de manière efficace. Tout manquement à ces règles peut entraîner des amendes et même compromettre la possibilité de réduire l'impôt sur le revenu des sociétés à la fin de l'année. En effet, la détention d'un certificat de retenue à la source est souvent une condition préalable pour déduire l'impôt sur le revenu, compte tenu des taxes déjà versées.

L'émission incorrecte de ce certificat peut attirer l'attention des auditeurs, suscitant ainsi des inquiétudes lors de la vente de l'entreprise à des acheteurs potentiels. De plus, il est important de souligner que la fermeture d'une entreprise est impossible tant que tous les impôts en suspens, y compris la retenue à la source, n'ont pas été réglés.