Résumé :

Il est fortement recommandé aux propriétaires d’entreprises étrangères d’envisager le recours à des services de comptabilité en Thaïlande dès la création de leur société, qu’elle soit active ou dormante, afin de s’assurer du respect de l’ensemble des obligations comptables et fiscales.

Introduction

Toutes les sociétés enregistrées en Thaïlande, et en particulier celles détenues par des étrangers, qui font généralement l’objet d’un contrôle accru des autorités thaïlandaises, sont tenues de tenir une comptabilité conforme aux réglementations comptables et fiscales locales.Cette obligation s’applique même lorsque la société exerce peu ou pas d’activité.

Les sociétés dormantes doivent néanmoins enregistrer l’ensemble des transactions, préparer des états financiers annuels et déposer les déclarations légales obligatoires. La comptabilité et la conformité fiscale en Thaïlande constituent ainsi une obligation juridique continue, et non une simple formalité administrative ponctuelle.

La comptabilité des sociétés à capitaux étrangers représente un enjeu majeur pour les investisseurs et dirigeants étrangers, les exigences comptables, fiscales et linguistiques étant sensiblement différentes de celles d’autres juridictions.

C’est pourquoi de nombreuses entreprises font appel à des services de comptabilité professionnels en Thaïlande afin d’assurer une application correcte et cohérente des règles locales. L’externalisation de la comptabilité permet non seulement de réduire le risque d’erreurs cumulées dans le temps, mais aussi de garantir une conformité durable, que la société soit active, en phase de croissance ou temporairement inactive.

Points clés

- Les services de comptabilité destinés aux entreprises étrangères relèvent avant tout de la conformité réglementaire et ne se limitent pas à une simple saisie de données.

- La propriété étrangère entraîne un contrôle accru de la part des autorités fiscales, d’audit et d’immigration.

- Une comptabilité précise, à jour et conforme aux normes thaïlandaises est une obligation légale.

- Les erreurs comptables peuvent avoir des répercussions significatives sur les déclarations fiscales, les demandes et renouvellements de permis de travail, le statut BOI ainsi que la responsabilité des dirigeants.

- Le recours à une comptabilité professionnelle permet de réduire les risques à long terme et de renforcer la stabilité des opérations.

Pourquoi la comptabilité est différente pour les entreprises étrangères

La comptabilité est un élément essentiel de la gestion d’une entreprise en Thaïlande. Toutes les entreprises enregistrées en Thaïlande, qu’elles exercent ou non une activité commerciale, sont soumises à des obligations comptables et fiscales obligatoires. Ces obligations s’appliquent de la même manière aux entreprises actives et aux entreprises dormantes, et constituent le fondement de la conformité comptable en Thaïlande.

Pour les investisseurs étrangers, cela rend le recours à des services de comptabilité professionnels en Thaïlande particulièrement important. La comptabilité des entreprises étrangères doit en effet respecter les normes comptables locales, les règles fiscales, les obligations en matière de TVA, de paie et de retenues à la source.

En tant que chef d’entreprise, il est donc essentiel de bien comprendre vos responsabilités en matière de comptabilité et de conformité fiscale. Cet aspect est d’autant plus important pour les dirigeants, car la société et ses dirigeants peuvent être tenus responsables en cas de non-conformité, avec des conséquences potentielles en matière d’audits, de sanctions et de statut d’immigration, notamment lors des renouvellements de visa.

Lire plus :

Comment effectuer la procédure de clôture annuelle des comptes de l'entreprise ?

Les entreprises étrangères sont-elles soumises à une surveillance accrue en matière de comptabilité ?

Les entreprises étrangères en Thaïlande ne sont pas automatiquement soumises à une surveillance accrue lorsqu’elles sont correctement structurées, qu’elles opèrent dans le cadre de leurs activités enregistrées et qu’elles respectent l’ensemble de leurs obligations fiscales et légales. Toutefois, dans la pratique, certaines activités fréquemment associées aux investisseurs étrangers font l’objet d’un examen plus approfondi, notamment en raison d’abus constatés par le passé.

Les structures liées à l’immobilier en sont un bon exemple. Lorsqu’une société détient des terrains qui seraient autrement réservés aux ressortissants thaïlandais en vertu du Code foncier, la présence d’actionnaires étrangers entraîne généralement un contrôle supplémentaire. Les autorités examinent alors la substance de la structure, l’origine des fonds et la réalité des activités commerciales exercées. Dans ce contexte, une comptabilité insuffisante ou incohérente augmente considérablement le niveau de risque.

La même logique s’applique aux entreprises promues par le BOI. Bien que la promotion du BOI permette une propriété étrangère à 100 % et offre des incitations fiscales, elle encadre strictement les activités autorisées. Les entreprises bénéficiant du BOI font fréquemment l’objet d’audits afin de vérifier que leurs opérations restent dans le périmètre approuvé et que les exonérations fiscales sont correctement appliquées. La comptabilité et la tenue des livres sont souvent au cœur de ces contrôles.

Enfin, les exportateurs et les sociétés de services à capitaux étrangers appliquant un taux de TVA à 0 % ou sollicitant des crédits de TVA élevés déclenchent régulièrement des audits de TVA. Ces contrôles portent principalement sur les factures, les contrats et la substance des transactions. Une comptabilité déficiente ou une documentation incomplète peut facilement conduire au refus des remboursements et à l’application de pénalités.

En résumé, les entreprises étrangères ne sont pas examinées parce qu’elles sont étrangères, mais parce que leurs structures, activités ou positions fiscales sont considérées comme plus sensibles. Dans ce contexte, une comptabilité rigoureuse n’est pas seulement une exigence de conformité, mais un véritable outil de gestion des risques.

Lire plus :

Exigences en matière de comptabilité, de reporting et de conformité du BOI

La comptabilité pour les sociétés détenant des biens immobiliers en Thaïlande

Le lien entre la comptabilité, l’immigration et la responsabilité des directeurs

Pour les entreprises détenues par des étrangers, les services de comptabilité jouent un rôle essentiel dans la sécurité et la conformité en matière d’immigration. Lors d’une demande ou d’un renouvellement de visa non-immigrant B (entreprise), les autorités de l’immigration exigent généralement des états financiers à jour, des dossiers de paie, des déclarations de TVA ainsi que des preuves de paiement des impôts dans le cadre de l’examen des renouvellements de visas, des permis de travail et des enregistrements de directeurs.

Lorsque la conformité comptable thaïlandaise est incomplète ou incohérente, les demandes peuvent être retardées ou refusées.

Les administrateurs assument également une responsabilité personnelle en vertu du droit thaïlandais en cas de non-respect des obligations comptables. Des erreurs dans les documents préparés par des services comptables inadéquats en Thaïlande peuvent exposer les directeurs à des pénalités et à un examen renforcé. Lorsque les dirigeants ne respectent pas leurs obligations légales, cela peut également entraîner des problèmes de conformité en matière d’immigration, se traduisant par des retards ou des refus lors de futurs renouvellements de visa. C’est pour ces raisons que de nombreuses entreprises font appel à des services professionnels de comptabilité en Thaïlande, y compris à la comptabilité externalisée, afin de tenir leurs comptes conformément aux normes comptables et fiscales thaïlandaises et de soutenir la stabilité opérationnelle à long terme.

Obligations comptables en vertu de la loi thaïlandaise

Toutes les entreprises détenues par des étrangers sont tenues de respecter un ensemble précis de règles comptables et déclaratives. Ces obligations s’appliquent indépendamment de la taille ou du niveau d’activité de l’entreprise, y compris aux entreprises dormantes, et doivent être respectées de manière continue.

Calculs et dépôts de l’impôt sur le revenu des sociétés

Les entreprises enregistrées en Thaïlande doivent satisfaire à des obligations fiscales annuelles, comprenant notamment le dépôt d’une déclaration semestrielle d’impôt sur le revenu des sociétés (formulaire PND 51) ainsi qu’une déclaration annuelle finale (formulaire PND 50), laquelle doit être accompagnée d’états financiers audités.

Toutes les sociétés enregistrées en Thaïlande sont tenues de déposer ces déclarations, même en l’absence d’activité ou de chiffre d’affaires au cours de l’exercice concerné. Contrairement à certaines juridictions, la Thaïlande ne reconnaît pas formellement le statut de « société dormante », ce qui peut parfois prêter à confusion pour les investisseurs étrangers.

Le non-respect de ces obligations peut entraîner des amendes, des surcharges et, dans certains cas, des sanctions pénales. Conformément au Code des impôts, les administrateurs peuvent être tenus personnellement responsables en cas de manquement à l’obligation d’assurer des déclarations exactes et déposées dans les délais requis, et peuvent faire l’objet de poursuites en plus des sanctions financières infligées à la société.

Dépôt semestriel

Les entreprises en Thaïlande sont tenues de soumettre une déclaration semestrielle d’impôt sur le revenu des sociétés au plus tard deux mois après la fin des six premiers mois de leur période comptable.

Pour la plupart des entreprises, l’impôt est calculé sur la base de 50 % du bénéfice annuel estimé. Toutefois, certaines entreprises, notamment les sociétés cotées en bourse, les banques et certaines institutions financières, doivent calculer l’impôt sur la base de leur bénéfice net réel pour cette période de six mois.

L’impôt prépayé versé dans le cadre de ce dépôt est imputable sur la dette fiscale annuelle de l’entreprise.

Si une entreprise sous-estime son bénéfice annuel dans la déclaration fiscale semestrielle, que ce soit intentionnellement ou en raison de prévisions trop prudentes, et que le bénéfice réel de fin d’année dépasse de plus de 25 % le montant estimé, une amende équivalente à 20 % de l’impôt supplémentaire peut être appliquée sur la différence entre l’impôt estimé et l’impôt réellement dû.

Dépôts annuels

En Thaïlande, l’année fiscale d’une entreprise correspond généralement à l’année civile, débutant le 1er janvier et se terminant le 31 décembre. Toutefois, les entreprises peuvent choisir un exercice comptable différent, à condition qu’il n’excède pas 12 mois.

La Thaïlande applique un système d’auto-évaluation fiscale, ce qui signifie que les entreprises sont responsables de la préparation et du dépôt exacts de leurs déclarations fiscales, ainsi que du paiement des impôts dus, dans les délais impartis.

La déclaration annuelle d’impôt sur le revenu des sociétés (CIT) doit être déposée dans les 150 jours suivant la clôture de l’exercice financier de l’entreprise. Le respect de ce délai est essentiel pour éviter les pénalités et garantir la conformité avec les exigences du département des recettes.

Comment les entreprises complètent-elles la clôture annuelle ?

Pour clôturer les comptes de l’exercice, les entreprises thaïlandaises doivent préparer un ensemble d’états financiers annuels reflétant leurs activités commerciales et leurs performances financières au cours de l’année écoulée.

Ces états financiers doivent inclure :

- État de la situation financière (bilan) : présente les actifs, les passifs et les capitaux propres de l’entreprise, offrant une vue d’ensemble de sa situation financière.

- Compte de résultat : détaille les revenus, les charges et le bénéfice ou la perte nette de l’entreprise pour l’exercice.

- État des variations des capitaux propres : indique les changements affectant les capitaux propres, y compris le résultat net, les distributions de dividendes et les autres ajustements.

- Tableau des flux de trésorerie : retrace les entrées et sorties de trésorerie liées aux activités opérationnelles, d’investissement et de financement.

Audit annuel

Une fois les états financiers préparés, ils doivent être audités par un auditeur indépendant.

Les audits indépendants sont obligatoires en Thaïlande afin de vérifier l’exactitude des états financiers et leur conformité aux réglementations comptables et financières applicables.

L’audit doit être réalisé par un auditeur certifié et ne peut pas être effectué par l’équipe comptable interne de l’entreprise. Le comptable en charge de la tenue des comptes demeure responsable de la préparation des états financiers finaux, de la coordination avec l’auditeur, de la réponse aux demandes d’audit, de la fourniture des pièces justificatives et de la mise en œuvre des ajustements nécessaires jusqu’à l’émission du rapport d’audit.

L’assemblée générale annuelle

Conformément au droit des sociétés thaïlandais, toutes les entreprises sont tenues de tenir une assemblée générale annuelle (AGA) au moins une fois par an.

L’assemblée générale doit se tenir dans les quatre mois suivant la clôture de l’exercice financier de l’entreprise. Lors de cette réunion, les actionnaires examinent et approuvent les questions essentielles, notamment les états financiers audités de la société.

L’assemblée générale annuelle permet également aux actionnaires de prendre connaissance du rapport de l’auditeur, de poser des questions et de demander des éclaircissements sur toute question financière ou comptable.

Soumission du dépôt de fin d’année

Une fois les états financiers approuvés par l'assemblée générale, le dossier final doit être soumis au ministère du Commerce. Ce dépôt doit être effectué dans le mois qui suit l'AGA et les documents suivants doivent être soumis :

- État financier vérifié

- Bilan

- Nom de la société

- Détail des administrateurs

- Liste des actionnaires

- Procès-verbal de l'assemblée annuelle

- Comptes de profits et pertes

- Type d'entreprise

Tous les documents doivent être rédigés en thaï, mais ils peuvent être préparés dans une autre langue, à condition d'être accompagnés d'une traduction en thaï.

Il est conseillé de travailler avec un comptable en Thaïlande ou un expert comptable à Bangkok pour préparer ces documents et gérer l’impôt société Thaïlande ou l’impôt crypto Thaïlande de manière conforme et efficace.

Lire plus :

Comment effectuer la procédure de clôture annuelle des comptes de l'entreprise ?

Enregistrement de la TVA et dépôts mensuels de TVA

En Thaïlande, toutes les entreprises ne sont pas tenues de s’enregistrer à la taxe sur la valeur ajoutée (TVA). Toutefois, lorsque le chiffre d’affaires annuel d’une entreprise dépasse 1,8 million de bahts, l’enregistrement à la TVA devient obligatoire. Une fois ce seuil atteint, l’entreprise doit procéder à son immatriculation à la TVA.

L’enregistrement à la TVA est également requis pour les entreprises souhaitant embaucher des employés étrangers.

Les entreprises dont le chiffre d’affaires annuel est inférieur au seuil de 1,8 million de bahts ne sont pas tenues de s’inscrire à la TVA et peuvent bénéficier de procédures comptables simplifiées, dans la mesure où elles ne sont pas tenues de déposer des déclarations mensuelles de TVA (formulaire PP.30) auprès du Département des recettes.

En Thaïlande, le taux standard de la TVA est actuellement fixé à 7 % et s’applique à la majorité des biens et services.

Toutefois, certains biens et services peuvent être exonérés de TVA ou soumis à des taux réduits. Par exemple, les exportations et certains services fournis en Thaïlande mais utilisés à l’étranger sont soumis à un taux de TVA de 0 %, ce qui signifie qu’ils ne sont pas assujettis à la TVA.

Lire plus :

Obligation d’enregistrement à la TVA en Thaïlande : quand et comment procéder

Quelles sont les obligations en matière de TVA pour une entreprise en Thaïlande ?

En Thaïlande, les entreprises immatriculées à la TVA sont tenues de déposer une déclaration mensuelle de TVA (formulaire PP.30), même en l’absence d’activité. La date limite est fixée au 15 du mois suivant pour un dépôt sur papier et au 23 du mois suivant pour un dépôt en ligne, la TVA due devant être payée au plus tard à ces mêmes échéances.

Lorsque les biens ou services sont également soumis à la taxe d’accise, la déclaration de TVA doit être déposée simultanément avec la déclaration de taxe d’accise auprès du Département des accises.

Obligations de retenue à la source

La retenue à la source (WHT) est souvent considérée comme l’un des aspects les plus complexes de la comptabilité et de la conformité fiscale en Thaïlande pour les investisseurs étrangers. Contrairement à de nombreux pays, la WHT en Thaïlande est un impôt prélevé à la source, c’est-à-dire déduit au moment du paiement, et non lors de la clôture annuelle.

La retenue à la source s’applique à un large éventail de paiements, notamment les salaires, les prestations de services, les loyers, les dividendes, les intérêts, les redevances, ainsi qu’à certaines transactions transfrontalières, ce qui en fait un élément clé de la conformité fiscale des entreprises en Thaïlande.

La complexité de la retenue à la source résulte principalement de la diversité des taux applicables et du moment de leur application. Le taux dépend de plusieurs facteurs, notamment la nature du revenu, le statut du bénéficiaire et les règles de résidence fiscale applicables.

Si vous n’êtes pas certain du taux applicable ou de la manière dont la retenue à la source doit être déclarée, le recours à des services comptables professionnels en Thaïlande permet d’analyser vos transactions, de confirmer le traitement fiscal approprié et d’éviter des erreurs déclaratives coûteuses ou des pénalités.

Obligations de retenue à la source

Les entreprises tenues d’effectuer une retenue à la source doivent déposer la déclaration correspondante (formulaire PND) et verser l’impôt au Département du Revenu au plus tard le 7 du mois suivant le paiement (délai prolongé jusqu’au 15 du mois suivant en cas de dépôt électronique). En pratique, les services de comptabilité professionnels en Thaïlande regroupent généralement l’ensemble des paiements soumis à retenue à la source effectués au cours d’un même mois et les déclarent en une seule fois le mois suivant, plutôt que de déposer une déclaration après chaque paiement individuel.

Le non-respect des délais de dépôt entraîne une amende de 100 THB si la déclaration est déposée en retard mais au cours du même mois, ou de 200 THB si elle est déposée ultérieurement. En outre, une surtaxe de 1,5 % par mois, ou fraction de mois, est appliquée sur le montant de l’impôt impayé jusqu’à son règlement intégral.

Lire plus :

La retenue à la source en Thaïlande, tout ce que vous devez savoir

Certificat de retenue à la source en Thaïlande : Article 50 Bis

Conformité de la paie et de la sécurité sociale

Pour les entreprises employant du personnel, la paie et la sécurité sociale constituent une autre obligation essentielle en matière de conformité comptable et fiscale en Thaïlande.

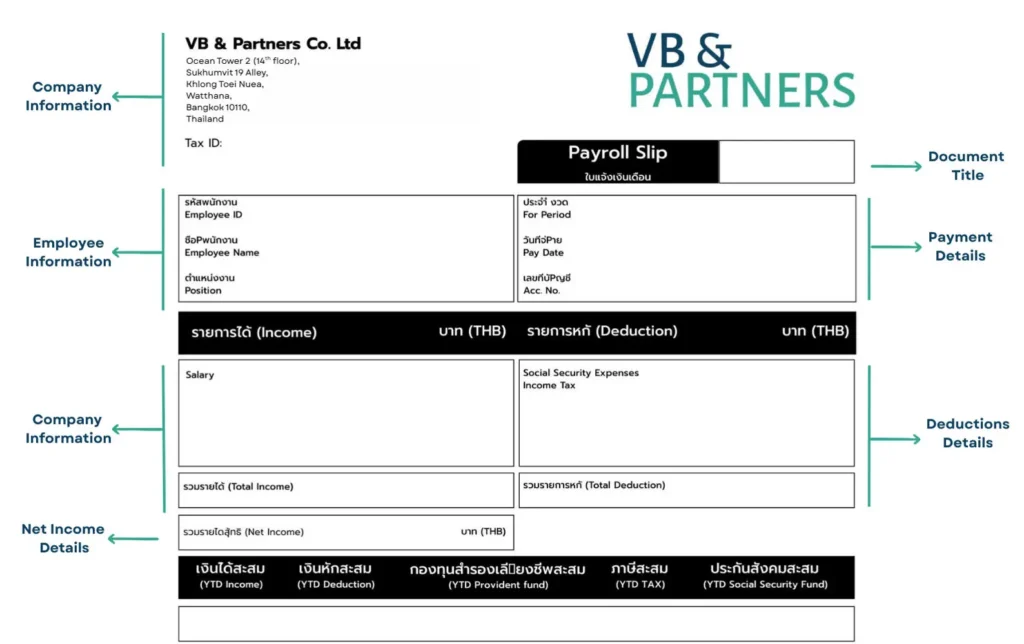

Conformément au droit du travail thaïlandais, les employeurs sont tenus de rémunérer leurs employés au moins une fois par mois. À chaque cycle de paie, un bulletin de paie doit être remis à l’employé. Celui-ci peut être fourni sous format papier ou électronique et doit inclure les informations suivantes :

- les revenus de l’employé ;

- les déductions ;

- le salaire net à payer.

Il est important de noter que les employeurs sont légalement tenus de conserver des registres de paie exacts pendant une durée minimale de sept ans.

Bulletins de paie

En Thaïlande, les employeurs doivent légalement fournir à leurs employés un relevé détaillé de salaire pour chaque période de paie, généralement mensuelle. Ce relevé peut être délivré sous forme papier ou électronique.

Conformément à la loi thaïlandaise sur la protection des travailleurs, les employeurs sont également tenus de conserver les registres de paie, y compris les bulletins de salaire, pendant une durée minimale de sept ans.

Lire plus :

Bulletin de paie électronique en 2025 : mode d’emploi pour les employeurs

Déductions de la sécurité sociale

Les déductions et contributions suivantes doivent être correctement calculées et prélevées :

Caisse de sécurité sociale (SSO)

Les employeurs et les employés sont tenus de cotiser chacun à hauteur de 5 % du salaire mensuel de l’employé au Fonds de sécurité sociale. Cette contribution est plafonnée à 875 THB par mois pour chaque partie, ce qui représente une cotisation maximale totale de 1 750 THB par mois et par employé.

Les cotisations doivent être versées au plus tard le 15 de chaque mois. Le Fonds de sécurité sociale offre une couverture pour diverses prestations, notamment le chômage, l’invalidité, les congés de maternité et de paternité, la maladie, les accidents, le décès et la retraite.

Fonds d’indemnisation des travailleurs

Le Fonds d’indemnisation des travailleurs de Thaïlande (WCF - Workmen’s Compensation Fund) fournit une assistance financière aux employés en cas d’accident du travail, de maladie professionnelle, d’invalidité ou de décès. Les employeurs sont tenus de contribuer à ce fonds une fois par an, à des taux compris entre 0,2 % et 1 % du salaire annuel de chaque employé, en fonction du niveau de risque associé à l’activité exercée.

La contribution au WCF est calculée sur un salaire annuel plafonné à 240 000 THB par employé, ce qui correspond à une cotisation maximale comprise entre 480 et 2 400 THB par an. Les employés ne contribuent pas à ce fonds, celui-ci étant entièrement financé par l’employeur.

Fonds de prévoyance des employés

La caisse de prévoyance est un régime d’épargne-retraite facultatif destiné à aider les employés à renforcer leur sécurité financière à long terme. Lorsqu’il est mis en place, les taux de cotisation varient généralement entre 2 % et 15 % du salaire mensuel de l’employé, selon les conditions définies par l’entreprise et le règlement du fonds.

Fonds de protection sociale des employés (EWF - Employee Welfare Fund)

Le Fonds de bien-être des employés (EWF) est un dispositif récemment introduit dans le cadre de la loi thaïlandaise sur la protection du travail, visant à fournir un soutien financier aux employés en cas de licenciement, de démission ou de décès.

À compter du 1er octobre 2026, tous les employeurs en Thaïlande comptant au moins 10 employés devront inscrire leur personnel à ce fonds, sauf s’ils proposent déjà un fonds de prévoyance enregistré ou un régime équivalent offrant des prestations comparables.

Une exemption est prévue pour les entreprises disposant de programmes alternatifs conformes. Toutefois, ces dispositifs doivent couvrir l’ensemble des employés, et non seulement une partie de la main-d’œuvre.

Gérer les délais et les pénalités

La Thaïlande applique des délais stricts en matière de déclarations fiscales, de TVA, de paie et de retenue à la source. Ces obligations s’appliquent de la même manière à toutes les entreprises étrangères. Les dépôts tardifs ou inexacts peuvent entraîner des pénalités significatives, ce qui rend le recours à des services de comptabilité fiables à Bangkok fortement recommandé.

Pour les sociétés dont les actionnaires ou les administrateurs sont étrangers, la comptabilité des sociétés étrangères doit être tenue de manière continue tout au long de l’année. Une comptabilité conforme aux normes thaïlandaises permet d’assurer des dépôts mensuels et annuels précis, de maintenir une documentation prête pour les audits, et de réduire les risques de refus ou de retards lors des demandes et renouvellements de visas et de permis de travail. De nombreuses entreprises s’appuient sur des services professionnels de comptabilité en Thaïlande, y compris la comptabilité externalisée, afin de gérer efficacement cette charge de travail de manière cohérente.

VB & Partners fournit des services de comptabilité en Thaïlande appuyés par une équipe de comptables expérimentés. Le cabinet propose également une gamme étendue de services comptables, permettant aux entreprises de respecter les délais, de gérer efficacement leur comptabilité et leur conformité fiscale, et d’assurer une conformité durable à long terme.

Principaux défis comptables rencontrés par les entreprises étrangères

De nombreux problèmes comptables résultent davantage d’une mauvaise compréhension du système thaïlandais que d’une négligence réelle.

Les défis les plus fréquents incluent le mélange des dépenses personnelles et professionnelles, l’utilisation de factures incomplètes ou non conformes, des mises à jour comptables tardives et un traitement incorrect de la TVA. Un autre problème courant est le recours à des comptables offshore qui ne maîtrisent pas les normes comptables et les exigences de dépôt thaïlandaises.

Ces difficultés apparaissent souvent lors des audits, moment où les corrections deviennent plus coûteuses et perturbatrices pour l’entreprise.

Comment les services de comptabilité professionnels peuvent aider les investisseurs étrangers en Thaïlande ?

Les services de tenue de livres professionnels aident les chefs d’entreprise et les investisseurs étrangers à comprendre et à gérer les exigences comptables et fiscales thaïlandaises. Parmi les principaux avantages de la comptabilité externalisée en Thaïlande, on peut notamment citer :

Registres comptables précis et conformes aux normes thaïlandaises

La comptabilité professionnelle permet de tenir des registres mensuels précis, conformes aux normes comptables thaïlandaises, et favorise une gestion financière rigoureuse. Toutes les transactions doivent être appuyées par une documentation appropriée, généralement sous forme de factures ou de reçus fiscaux, avec un suivi continu afin d’identifier rapidement d’éventuels problèmes. Certains paiements sont également soumis à la retenue à la source, un aspect souvent complexe pour les investisseurs étrangers.

Pour rester conforme et assurer une gestion financière efficace, les entreprises sont tenues de maintenir des registres comptables mensuels couvrant l’ensemble des opérations financières, y compris les revenus, les dépenses et les autres transactions. Une comptabilité bien tenue facilite le dépôt ponctuel des déclarations mensuelles et annuelles et contribue à réduire le risque de pénalités et de frais liés aux retards de dépôt.

Ces obligations s’appliquent également aux sociétés détenant des biens immobiliers ou considérées comme dormantes, même lorsqu’elles exercent peu ou pas d’activité. Ces sociétés demeurent soumises aux mêmes exigences comptables et fiscales que les entreprises actives. Contrairement à certaines juridictions, la Thaïlande ne prévoit pas de statut de société dormante assorti d’obligations de conformité allégées.

Pour les entreprises promues par le BOI, ou celles qui envisagent de lever des capitaux, d’obtenir un financement ou de céder leurs activités, il est essentiel que les états financiers soient tenus de manière rigoureuse. Les investisseurs, prêteurs et autres contreparties attendent des comptes clairs, exacts et correctement documentés avant de s’engager dans une transaction.

Même lorsqu’une entreprise n’exerce pas d’activité commerciale ou existe principalement pour détenir des actifs, tels que des biens immobiliers, les mêmes règles comptables et fiscales continuent de s’appliquer. Pour les investisseurs étrangers, le recours à des services professionnels de comptabilité et de tenue de livres en Thaïlande constitue souvent la solution la plus fiable pour rester conforme sans prendre de risques inutiles.

Comptabilité prête à être auditée

L’audit annuel étant une obligation légale pour toutes les entreprises en Thaïlande, une préparation adéquate est fortement recommandée. Le processus d’audit suit un cadre strict et requiert une documentation complète, incluant les registres comptables, les factures justificatives et les dépôts statutaires.

En cas de non-conformité ou d’audit mal préparé, les entreprises peuvent être exposées à des pénalités pouvant atteindre 200 000 THB. Cette responsabilité est partagée entre la société, passible d’une amende pouvant aller jusqu’à 100 000 THB, et les administrateurs à titre personnel, qui peuvent également se voir infliger une amende pouvant atteindre 100 000 THB. Par ailleurs, les entreprises qui ne soumettent pas d’états financiers correctement audités peuvent faire l’objet d’un contrôle accru de la part du Département des impôts, incluant des audits fiscaux ou des réévaluations fiscales supplémentaires.

Il est important de souligner que les pénalités financières ne constituent pas la seule conséquence d’une clôture annuelle mal exécutée.

Risque de dissolution de la société

Le non-respect des exigences annuelles de conformité peut entraîner des conséquences graves. Le Department of Business Development (DBD) surveille activement les sociétés enregistrées, et une situation de non-conformité prolongée peut conduire à la radiation du registre des entreprises.

Les sociétés qui ne déposent pas leurs états financiers pendant trois années consécutives peuvent être radiées, perdant ainsi leur personnalité juridique et leur capacité à exercer des activités. Bien qu’une réintégration judiciaire soit possible dans un délai de dix ans, cette procédure est généralement longue, coûteuse et complexe.

Responsabilité des administrateurs et exposition personnelle

Les administrateurs peuvent être tenus personnellement responsables du respect des obligations annuelles de conformité. Le non-respect de ces obligations peut entraîner des amendes, des demandes d’indemnisation ou une révocation.

Les principales obligations liées à la clôture annuelle comprennent notamment :

- la tenue de l’assemblée des actionnaires afin d’approuver les états financiers audités dans un délai de quatre mois suivant la clôture de l’exercice fiscal ;

- le dépôt des états financiers audités et des documents requis dans le mois suivant la tenue de l’assemblée.

Lorsque les manquements résultent d’une faute grave, telle que le dépôt de documents falsifiés, les administrateurs peuvent également engager leur responsabilité pénale, notamment lorsque l’infraction découle de leurs actes ou de leur négligence.

Perte du statut et des privilèges du BOI

Pour les entreprises bénéficiant d’une promotion du BOI, le non-respect des obligations de conformité comporte des risques supplémentaires. Le Board of Investment (BOI) exerce une surveillance étroite sur le respect des exigences de reporting annuel.

Le défaut de soumission des rapports annuels requis par le BOI peut entraîner :

- la suspension des systèmes en ligne du BOI utilisés pour le traitement des visas et des permis de travail ;

- la perte des privilèges et incitations BOI ;

- des audits, des inspections et des avertissements formels ;

- la révocation du certificat de promotion BOI.

Une fois le certificat révoqué, les avantages et incitations fiscales BOI sont définitivement perdus.

Impact sur les permis de travail et les visas

Les entreprises doivent fournir des rapports annuels et des états financiers audités lors des demandes ou des renouvellements de visas non-immigrant B et de permis de travail.

En l’absence de ces documents, ou si ceux-ci sont incomplets ou non conformes, les demandes peuvent être refusées. Cette exigence s’applique aussi bien aux sociétés thaïlandaises classiques qu’aux entreprises promues par le BOI, et peut avoir un impact direct sur le personnel et la continuité des opérations.

Des registres comptables précis et rigoureusement tenus permettent de créer des pistes d’audit claires et une documentation complète tout au long de l’année, soutenant ainsi la conformité comptable, fiscale et réglementaire en Thaïlande.

Lire plus :

Avez-vous manqué la date limite de clôture annuelle ? Voici l’essentiel à retenir.

Coordination de la conformité fiscale, de la TVA et de la paie

Pour de nombreux investisseurs étrangers, la coordination des déclarations fiscales, de la TVA, de la retenue à la source et de la paie en Thaïlande peut s’avérer complexe, chaque domaine étant régi par des règles, des délais et des exigences documentaires spécifiques.

Les services de comptabilité professionnels à Bangkok permettent de centraliser et d’harmoniser ces obligations, en s’appuyant sur des registres comptables fiables pour établir des déclarations fiscales exactes, des déclarations de TVA, des dépôts de retenue à la source et des rapports de paie cohérents. Cette approche structurée réduit les risques de désalignement, limite les erreurs de classification et assure une cohérence globale entre l’ensemble des obligations déclaratives.

Une conformité à long terme plutôt que des corrections de dernière minute

L’un des principaux avantages de la comptabilité professionnelle réside dans la stabilité à long terme qu’elle apporte. Des comptes correctement tenus et structurés, intégrant dès le départ les exigences réglementaires et de reporting, permettent de réduire l’incertitude, de limiter les risques de non-conformité et de soutenir des opérations stables et évolutives à mesure que l’entreprise se développe.

Nos réflexions

D’après notre expérience, la comptabilité constitue l’un des risques les plus sous-estimés pour les entreprises étrangères en Thaïlande. Les difficultés résultent rarement d’une erreur isolée, mais plutôt de schémas d’incohérence cumulés dans le temps.

Les services de comptabilité professionnels offrent non seulement une conformité renforcée et une protection pour les administrateurs, mais soutiennent également les processus d’immigration, réduisent l’exposition aux audits et apportent à la direction la visibilité financière nécessaire pour piloter l’entreprise en toute confiance.

Le moment idéal pour structurer correctement la comptabilité est dès le démarrage des opérations. Corriger des problèmes ultérieurement est toujours plus complexe et plus coûteux.

Si vous souhaitez vérifier que votre cadre comptable est aligné avec les exigences réglementaires thaïlandaises, VB & Partners peut examiner vos registres actuels et vous aider à mettre en place un système garantissant une conformité continue.

Clause de non-responsabilité

Veuillez noter que cet article est fourni à titre d'information uniquement et ne constitue pas un conseil juridique ou fiscal.