Résumé : Les entreprises bénéficiant d’une promotion du BOI en Thaïlande sont soumises à des exigences comptables plus strictes que les sociétés thaïlandaises classiques. Les investisseurs étrangers doivent notamment respecter des obligations supplémentaires en matière de reporting, de fiscalité et de conformité. Cela inclut la séparation des activités promues et non promues, le suivi précis des immobilisations, le dépôt des rapports d’avancement dans les délais et la tenue de registres justifiant les avantages fiscaux en cas d’audit. Collaborer avec un comptable familier des exigences du BOI permet de réduire les risques de non-conformité et de sécuriser le maintien du statut de promotion.

Introduction

Les entreprises ayant obtenu une promotion du Bureau de l’investissement (BOI) en Thaïlande bénéficient d’avantages significatifs et d’une plus grande flexibilité que les sociétés étrangères traditionnelles. Par exemple, une entreprise promue par le BOI peut être détenue à 100 % par des investisseurs étrangers et exercer certaines activités qui seraient autrement soumises à des restrictions en vertu de la législation thaïlandaise.

Toutefois, les responsabilités d’une entreprise bénéficiant d’une promotion du BOI ne s’arrêtent pas une fois la demande approuvée. Les sociétés promues doivent continuer à respecter un ensemble d’obligations, notamment en matière de reporting, de conformité réglementaire et de gestion comptable spécifique.

Il est souvent supposé que les obligations comptables applicables aux entreprises promues par le BOI sont identiques à celles des entreprises thaïlandaises ordinaires. En pratique, ces sociétés doivent se conformer à des exigences supplémentaires, notamment en matière de déclaration financière et de suivi comptable liés aux avantages accordés par le BOI.

Le non-respect de ces obligations peut entraîner des conséquences importantes pour l’entreprise et ses investisseurs étrangers. Parmi celles-ci figurent la perte du statut de promotion du BOI, l’obligation de rembourser certains avantages précédemment obtenus, notamment les incitations fiscales, ainsi que d’éventuelles difficultés concernant le renouvellement ou le maintien des visas et permis de travail des employés étrangers.

Ce guide présente les principales obligations auxquelles les entreprises bénéficiant d’une promotion duBOI doivent se conformer afin de préserver leur statut. Des rapports d’activité réguliers aux exigences comptables spécifiques, une bonne compréhension des règles comptables du BOI est essentielle pour assurer la conformité de l’entreprise et maintenir les avantages liés à la promotion.

Points clés

- Les entreprises bénéficiant d’une promotion du BOI sont soumises à des exigences comptables plus strictes que les sociétés thaïlandaises classiques, notamment des obligations supplémentaires de reporting, des rapports d’avancement de projet et un audit financier obligatoire après trois ans.

- Les activités promues et non promues par le BOI doivent être clairement séparées dans les registres comptables. L’émission de factures exonérées d’impôt pour des activités ne relevant pas du périmètre approuvé par le BOI peut entraîner un contrôle fiscal et la perte potentielle des avantages accordés.

- Les entreprises du BOI doivent également investir au minimum 1 million de THB dans des immobilisations admissibles. Toutefois, la définition des immobilisations selon le BOI peut différer des règles comptables thaïlandaises standard, ce qui rend leur classification correcte particulièrement importante.

- Le non-respect des délais de déclaration peut entraîner la suspension des incitations fiscales, la perte du statut BOI et le remboursement potentiel des avantages fiscaux obtenus.

En quoi la comptabilité BOI diffère-t-elle de la comptabilité habituelle des entreprises thaïlandaises ?

Les entreprises ayant obtenu une promotion du BOI bénéficient de plusieurs incitations visant à faciliter l’investissement étranger en Thaïlande. Une société promue par le BOI peut notamment être détenue à 100 % par des investisseurs étrangers, exercer certaines activités restreintes ou encouragées par la loi sur la promotion des investissements et profiter d’avantages fiscaux et non fiscaux destinés à soutenir les investissements à long terme.

Cependant, en raison de ces avantages et de l’assouplissement des restrictions, les entreprises BOI font l’objet d’une surveillance plus étroite de la part du BOI et d’autres autorités gouvernementales, notamment le Département des recettes. Le maintien des avantages liés à la promotion dépend donc d’une comptabilité conforme aux exigences du BOI et d’un respect continu des obligations réglementaires.

Il est essentiel de tenir des registres comptables clairs et précis afin de justifier les incitations obtenues et de satisfaire aux obligations de déclaration applicables aux entreprises promues. Pour cette raison, il est fortement recommandé aux sociétés bénéficiant d’une promotion du BOI de travailler avec un comptable maîtrisant la réglementation du BOI et les exigences comptables spécifiques applicables à ces entreprises.

Quelles sont les obligations comptables pour toutes les entreprises thaïlandaises ?

Toute entreprise opérant en Thaïlande, qu’elle bénéficie ou non d’une promotion du BOI, doit respecter un ensemble d’obligations comptables et fiscales. Il est donc essentiel de comprendre les exigences applicables, notamment en matière de déclaration d’impôt sur les sociétés, d’états financiers audités, d’approbation des comptes par les actionnaires et d’obligations fiscales mensuelles. Le non-respect de ces obligations peut entraîner des pénalités financières ainsi qu’un contrôle accru de la part des autorités fiscales.

Exigences comptables annuelles pour les entreprises thaïlandaises

En Thaïlande, l'exercice fiscal d'une entreprise s'étend généralement du 1er janvier au 31 décembre. Toutefois, une entreprise peut opter pour un exercice différent, à condition qu'il ne dépasse pas 12 mois.

Le système fiscal thaïlandais repose sur un principe d’auto-évaluation. Les entreprises sont donc responsables de la préparation et du dépôt de leurs déclarations fiscales dans les délais prévus, ainsi que du paiement des impôts correspondants. La déclaration annuelle d’impôt sur les sociétés (CIT- Corporate Income Tax) doit être déposée dans un délai de 150 jours suivant la clôture de l’exercice comptable.

Pour clôturer un exercice financier en Thaïlande, une entreprise doit préparer des états financiers écrits résumant ses activités et sa performance financière pour l’année écoulée.

Ces états financiers doivent être vérifiés par un auditeur indépendant agréé puis soumis au ministère du Commerce dans un délai de 150 jours suivant la fin de l’exercice. L’audit permet de vérifier l’exactitude des comptes et de confirmer leur conformité avec les réglementations thaïlandaises en matière d’information financière. Il doit obligatoirement être réalisé par un auditeur externe et ne peut pas être effectué par l’équipe comptable interne de l’entreprise.

Par ailleurs, chaque société doit tenir une assemblée générale annuelle (AGA) conformément au Code civil et commercial thaïlandais. Cette assemblée doit se tenir dans les quatre mois suivant la clôture de l’exercice financier. Lors de cette réunion, les actionnaires examinent et approuvent les états financiers audités et peuvent poser des questions sur le rapport de l’auditeur ou demander des précisions concernant la situation financière de l’entreprise.

Une fois les états financiers approuvés lors de l’AGA, le dossier final doit être déposé auprès du ministère du Commerce dans un délai d’un mois suivant la tenue de l’assemblée.

Lire plus :

Comment effectuer la procédure de clôture annuelle des comptes de l'entreprise ?

Exigences comptables mensuelles pour les entreprises thaïlandaises

Toutes les entreprises opérant en Thaïlande, qu’elles bénéficient ou non d’une promotion du BOI, doivent respecter certaines obligations comptables et fiscales mensuelles. Ces obligations consistent principalement à préparer et à soumettre différentes déclarations fiscales auprès des autorités compétentes.

Le processus standard de déclaration fiscale mensuelle comprend notamment :

- Déclarations de retenue à la source :

- Formulaire PND 3 (particuliers)

- Formulaire PND 53 (entreprises)

- Formulaire PND 54 (paiements étrangers)

- Déclarations de TVA (si enregistrées) :

- Formulaire PP30 (TVA mensuelle)

- Formulaire PP36 (TVA auto-évaluée sur les services étrangers)

Taux d’imposition et dates limites importants pour votre entreprise :

| Type de taxe | Taux d'imposition | Dates d'échéance pour le paiement de l'impôt |

| Impôt sur le revenu des sociétés (CIT) | Taux standard : 20% Taux applicable aux PME : Les PME dont le chiffre d'affaires annuel ne dépasse pas 30 millions de bahts et dont le capital social libéré ne dépasse pas 5 millions de bahts peuvent bénéficier des taux d'imposition réduits suivants : 0 % pour les bénéfices nets jusqu'à 300 000 THB, 15 % pour les bénéfices nets compris entre 300 001 THB et 3 millions THB, et 20 % pour les bénéfices nets supérieurs à 3 millions de bahts | Date limite de dépôt de la déclaration semestrielle d'impôt sur les sociétés : Dans les 150 jours suivant la date de clôture de l'exercice comptable (dans les deux mois suivant la fin du premier semestre de l'exercice comptable (par exemple, avant le 31 août pour les entreprises dont l'exercice se termine le 31 décembre). Date d'échéance du paiement final de l'impôt sur les sociétés : Dans les 150 jours suivant la date de clôture de l'exercice comptable (par exemple, avant le 30 mai pour les entreprises dont l'exercice se termine le 31 décembre). |

| Retenue à la source mensuelle (WHT) sur les salaires des employés | Entre 0 et 35 % (barème progressif) Il s'agit de l'impôt sur le revenu des personnes physiques de l'employé retenu à la source par l'employeur sur le salaire brut de l'employé. | Le paiement doit être effectué au service des impôts avant le 7 du mois suivant (le 15 en cas de déclaration électronique). |

| Cotisations à la sécurité sociale (SSO) | 5% of employee’s wage withheld from the employee salary (capped at THB 750 per month) Et Employers are required to contribute 5% of each employee’s monthly wage to the Social Security Fund, capped at a maximum of THB 750 per employee per month. Please note, the Social Security contribution in Thailand is capped at 1,500 baht per employee per month. | Le paiement doit être effectué au SSO avant le 15 du mois suivant. |

| Taxe sur la valeur ajoutée (TVA) | 7% | Payment to be made on or before the 15th day of the following month in which the payment was made and the issuing of the tax invoice. |

| Retenue à la source (WHT) sur le paiement de certains services | 0-15% | Payment to be made on or before the 7th day of the following month in which the payment was made. |

Quelles sont les exigences supplémentaires en matière de comptabilité du BOI en Thaïlande ?

L’obtention d’une promotion du BOI permet aux entreprises de bénéficier d’importantes incitations et avantages. Toutefois, ces bénéfices s’accompagnent également d’obligations supplémentaires en matière de reporting et de conformité.

Reporting du BOI

Les entreprises bénéficiant d’une promotion BOI doivent informer régulièrement le BOI de l’avancement de leurs projets. Des rapports d’avancement doivent être soumis à des échéances spécifiques :

- 6 mois : confirmation du démarrage de la mise en œuvre du projet.

- 1 an et 2 ans : mise à jour sur l’état d’avancement du projet.

Ces rapports permettent au BOI de vérifier que le projet est réalisé conformément aux conditions de la promotion accordée.

Après trois ans, les états financiers de l’entreprise doivent également être audités par un auditeur agréé. Cet audit vise à confirmer la conformité du projet aux conditions du BOI ainsi que l’utilisation correcte des avantages fiscaux.

Autres échéances du projet :

- Dans les 30 mois : le projet doit procéder à l’importation des machines et équipements prévus.

- Dans les 36 mois : le projet doit être entièrement achevé, incluant la construction, l’installation des machines et le démarrage des opérations.

- Des prolongations peuvent être accordées, sous réserve de justification.

- Rapports annuels : chaque année, avant le 31 juillet, l’entreprise doit soumettre un rapport au BOI présentant la situation financière du projet ainsi que ses résultats opérationnels.

Exigences comptables du BOI

La promotion du BOI peut offrir des avantages importants aux investisseurs étrangers, notamment la possibilité d’une participation étrangère pouvant atteindre 100 % ainsi que des exonérations d’impôt sur les sociétés. Elle permet également aux entreprises étrangères d’exercer certaines activités qui seraient autrement restreintes par la loi sur les entreprises étrangères, leur permettant ainsi d’opérer dans des conditions proches de celles des entreprises thaïlandaises. Le statut BOI peut donc avoir un impact significatif sur la concurrence au sein du marché.

En contrepartie de ces avantages, les entreprises bénéficiant d’une promotion du BOI sont soumises à des exigences plus strictes en matière de reporting et de conformité. Leurs registres comptables font souvent l’objet d’une attention particulière de la part des autorités.

Pour les entreprises promues par le BOI, il est essentiel que le comptable maintienne des livres comptables et des déclarations fiscales précis et régulièrement mis à jour. Par ailleurs, ces entreprises bénéficient souvent d’avantages fiscaux (à l’exception de certaines promotions, comme les promotions TISO), ce qui exige une grande vigilance lors de l’émission des factures. Les biens ou services facturés dans le cadre d’une exonération fiscale doivent strictement relever des activités couvertes par la promotion BOI et, le cas échéant, correspondre aux activités autorisées par la licence ou le certificat d’activité étrangère de l’entreprise.

Si une facture concerne des activités ne relevant pas du périmètre approuvé, l’entreprise peut faire l’objet d’un contrôle fiscal et d’une réévaluation de son imposition, incluant d’éventuelles pénalités et surtaxes. Cette situation est particulièrement sensible pour les entreprises exerçant à la fois des activités bénéficiant d’avantages fiscaux et d’autres qui n’en bénéficient pas, car toutes les opérations ne sont pas nécessairement éligibles aux incitations accordées.

Pour les biens ou services facturés en dehors du champ d’activité approuvé par le BOI, l’entreprise doit tenir une comptabilité séparée et déclarer l’impôt sur les sociétés correspondant à ces activités.

Si une entreprise bénéficiant d’une promotion BOI ne respecte pas ces exigences, le BOI peut émettre un avertissement officiel. À défaut de justification valable, le BOI peut recommander au conseil d’administration la révocation du statut de promotion.

En cas de retrait de la promotion, l’entreprise peut être tenue de rembourser rétroactivement les avantages fiscaux précédemment obtenus, comme si la promotion du BOI n’avait jamais été accordée.

Quelles sont les exigences comptables du BOI en matière d’immobilisations ?

Dans le cadre des conditions requises pour obtenir une promotion du BOI, les entreprises doivent investir au moins 1 million de bahts thaïlandais dans des immobilisations, également appelées « capital d’investissement ». Bien que cette exigence puisse sembler simple, l’interprétation du BOI concernant ce qui constitue une immobilisation peut différer selon les cas.

Il est important de noter que la définition des immobilisations éligibles selon le BOI ne correspond pas toujours aux définitions utilisées dans les normes comptables thaïlandaises standard. Certains actifs qui seraient normalement capitalisés selon ces normes peuvent ne pas être pris en compte dans le calcul de l’investissement exigé par le BOI, et inversement. Cette distinction est souvent méconnue, et une classification incorrecte peut avoir des conséquences significatives lors de l’évaluation du projet par le BOI.

Dans le cadre de l’évaluation du BOI, les immobilisations excluent généralement le coût du terrain ainsi que le fonds de roulement. Il est donc essentiel de classer correctement les actifs éligibles dès le départ, car une classification erronée peut affecter à la fois le montant de l’investissement reconnu et l’étendue des incitations accordées.

Une identification précise et un enregistrement correct de ces investissements sont également nécessaires pour satisfaire à cette exigence et obtenir la confirmation finale lors de l’examen triennal effectué par le BOI.

Par ailleurs, certaines promotions du BOI sont accordées sous réserve de conditions d’investissement spécifiques. Ces exigences doivent être suivies avec attention et correctement reflétées dans les registres comptables de l’entreprise afin de démontrer la conformité continue.

Certaines promotions peuvent également imposer des dépenses minimales dans des catégories d’actifs ou de coûts déterminées. Par exemple, une promotion peut exiger un investissement minimum dans un type spécifique de machines, un niveau minimal de dépenses en recherche et développement, ou encore l’embauche d’un certain nombre d’employés thaïlandais disposant de compétences spécialisées et respectant un niveau de rémunération minimum.

Lorsque ces conditions spécifiques s’appliquent, le comptable doit veiller à ce que chaque dépense soit correctement enregistrée dans la catégorie comptable appropriée. Il ne s’agit pas seulement d’une exigence de comptabilité interne. Le BOI examine les états financiers audités de l’entreprise afin de vérifier si ces conditions ont été respectées. Tout écart entre les dépenses réelles et les catégories exigées peut entraîner un non-respect des conditions, même si le montant total de l’investissement est par ailleurs suffisant.

Qu’est-ce qui est considéré comme une immobilisation ?

Le BOI adopte une approche spécifique pour classifier les immobilisations. Voici quelques exemples d’actifs généralement considérés comme des immobilisations dans le cadre d’un projet promu par le BOI.

Machines et équipements :il s’agit de la catégorie la plus courante. Elle comprend les machines de production, les outils et les équipements spécialisés directement utilisés dans l’activité promue.

Le BOI exige généralement que les machines soient neuves. Lorsqu’il s’agit de machines importées d’occasion, celles-ci doivent respecter certains critères d’âge (généralement moins de 5 à 10 ans) et être accompagnées d’un certificat d’efficacité afin d’être prises en compte dans la valeur de l’investissement.

Coûts de construction : dépenses liées à la construction d’usines, d’entrepôts ou de bureaux directement associés au projet promu.

Infrastructures et installations : coûts liés à l’installation de systèmes essentiels tels que l’électricité, l’approvisionnement en eau ou les systèmes de protection environnementale.

Améliorations locatives :lorsqu’une entreprise loue un espace, certaines améliorations structurelles (telles que les cloisons, le câblage ou les revêtements de sol) peuvent être comptabilisées comme des immobilisations, à condition qu’elles aient une durée de vie utile supérieure à un an.

Comment enregistrer les immobilisations afin de respecter les exigences comptables du BOI

L’enregistrement des immobilisations dans le cadre d’un projet BOI nécessite une distinction claire entre les activités promues et non promues dans les registres comptables de l’entreprise. Les actifs, en particulier les machines et équipements importés, doivent être comptabilisés à leur coût réel, en tenant compte des éventuelles exonérations de droits d’importation.

Un registre détaillé des immobilisations doit également être tenu, car il sera nécessaire lors des audits annuels ainsi que pour les rapports de performance exigés par le BOI.

Comment enregistrer les immobilisations BOI :

Séparation des comptes

Les entreprises doivent tenir des comptes d’immobilisations distincts dans le grand livre général pour les projets promus par le BOI. Cette séparation permet de suivre correctement l’amortissement, les avantages fiscaux et les seuils d’investissement liés aux activités promues, indépendamment des activités non promues.

Évaluation des actifs

Les immobilisations doivent être enregistrées à leur coût d’acquisition, en tenant compte des droits d’importation et de la TVA applicables, conformément à l’approbation du BOI. Toute exonération accordée doit être appuyée par des pièces justificatives et correspondre au périmètre du projet approuvé.

Registre des immobilisations

Un registre détaillé doit être tenu pour chaque actif. Celui-ci doit notamment inclure le numéro du certificat BOI, la date d’acquisition, le coût, le taux d’amortissement ainsi que l’emplacement physique de l’actif. Ce registre servira de référence lors des audits et des contrôles de conformité.

Suivi des dépenses par catégorie

Lorsque la promotion BOI impose des conditions de dépenses minimales dans certaines catégories d’actifs ou de coûts, chaque dépense admissible doit être enregistrée dans la catégorie comptable appropriée. Des dépenses mal classées, même si elles sont globalement considérées comme des immobilisations, peuvent ne pas être prises en compte lors de l’examen des états financiers audités par le BOI.

Amortissement

L’amortissement doit être calculé conformément aux normes comptables thaïlandaises, en fonction de la durée de vie utile de l’actif. Lorsque des exigences spécifiques au BOI s’appliquent, celles-ci doivent être conciliées avec les règles établies par le Département des recettes.

Obligations déclaratives

Toutes les informations relatives aux immobilisations doivent être fidèlement reflétées dans le rapport annuel de performance soumis au BOI. Tout écart entre les registres comptables et les montants d’investissement déclarés peut entraîner un audit ou un contrôle de conformité.

Documents justificatifs généralement requis :

- Formulaires d’importation et factures commerciales indiquant le statut d’exonération fiscale accordé par le BOI.

- Un registre complet des immobilisations.

- Les tableaux d’amortissement détaillés par actif.

- Le certificat de promotion BOI permettant de vérifier les actifs approuvés dans le cadre du projet.

Quels avantages fiscaux puis-je réellement obtenir auprès du BOI et quelle est leur durée ?

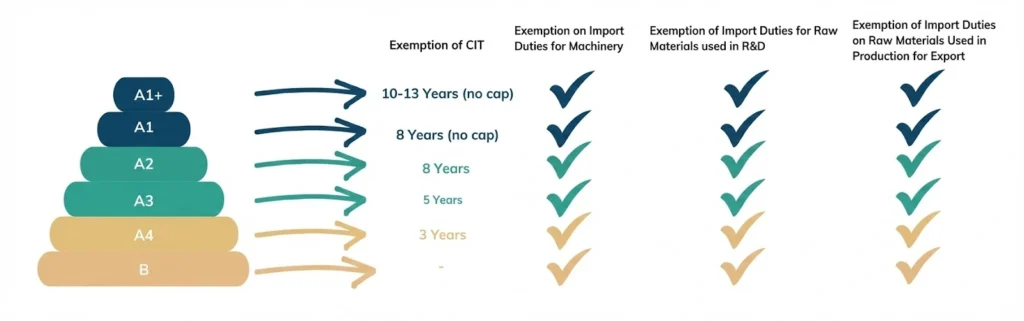

Les avantages et incitations offerts par le BOI constituent souvent la principale motivation des investisseurs étrangers pour demander une promotion. Toutefois, la durée et le calcul de ces incitations dépendent de la catégorie d’activité approuvée ainsi que des conditions d’investissement propres au projet.

Les incitations fiscales ne sont pas accordées à toutes les activités commerciales. La durée de l’exonération de l’impôt sur les sociétés varie en fonction de la catégorie d’activité promue et des conditions fixées lors de l’approbation du projet. Dans certains cas, des avantages supplémentaires peuvent être accordés, par exemple lorsque le projet est situé dans une zone économique spéciale, sous réserve de satisfaire aux critères applicables.

En plus des avantages fiscaux, certaines incitations non fiscales restent disponibles tant que l’entreprise conserve son statut de société promue par le BOI. Cela inclut notamment la possibilité d’une participation étrangère à 100 % ainsi que des procédures facilitées pour les visas et les permis de travail des employés étrangers. Toutefois, si les conditions de la promotion ne sont pas respectées ou si les obligations de déclaration ne sont pas correctement remplies, ces avantages peuvent être retirés.

Périodes d’exonération de l’impôt sur les sociétés et autres taxes par groupe d’activités

Le BOI peut accorder des exonérations d’impôt sur les sociétés pouvant aller jusqu’à 13 ans, selon la nature de l’activité promue et l’emplacement du projet. Les entreprises établies dans des zones industrielles ou dans des zones industrielles promues peuvent bénéficier d’une année supplémentaire d’exonération d’impôt sur les sociétés. Les entreprises situées dans des « zones de promotion des investissements » peuvent, quant à elles, bénéficier de trois années supplémentaires d’exonération fiscale.

Veuillez noter que toutes les promotions BOI ne donnent pas droit à une exonération de l’impôt sur les sociétés (CIT). La durée de cette exonération dépend de l’activité de l’entreprise ainsi que des conditions spécifiques de la promotion accordée par le BOI.

Exonérations des droits d’importation

Les entreprises peuvent également bénéficier d’une exonération des droits d’importation sur les machines ainsi que sur les matières premières utilisées pour la fabrication de produits destinés à l’exportation. Cette exonération est généralement accordée pour une durée d’un an et peut être prolongée sous certaines conditions.

Quand commence réellement la période d’avantages fiscaux accordée par le BOI à une entreprise en Thaïlande ?

La période d’exonération de l’impôt sur les sociétés accordée dans le cadre d’une promotion du BOI ne commence généralement pas à la date de délivrance du certificat de promotion. Dans la plupart des cas, elle débute à la date à laquelle le projet génère ses premiers revenus et émet sa première facture.

Une exception existe toutefois pour les projets promus dans le cadre des mesures d’amélioration de l’efficacité de la production. Dans ces situations, la période d’exonération de l’impôt sur les sociétés est calculée à partir de la date de délivrance du certificat de promotion, indépendamment de la date à laquelle les premiers revenus sont générés.

Il est donc essentiel d’identifier correctement la date de début applicable afin d’optimiser la planification fiscale et la gestion des flux de trésorerie d’une entreprise promue par le BOI en Thaïlande. En effet, le moment auquel débute la période d’exonération peut avoir un impact direct sur la valeur réelle de l’incitation fiscale.

Avantages fiscaux supplémentaires au-delà de l’exonération de l’impôt sur les sociétés

D’autres avantages fiscaux peuvent également être accordés par le BOI, selon l’activité approuvée et les conditions spécifiques prévues lors de l’octroi de la promotion.

Incitations fiscales à l’importation

Une entreprise bénéficiant d’une promotion BOI en Thaïlande peut obtenir des réductions ou des exonérations des droits d’importation sur les machines nécessaires à l’activité promue. De plus, les matières premières importées pour la fabrication de produits destinés à l’exportation peuvent bénéficier d’une exonération des droits d’importation pendant une période d’un an, avec possibilité de prolongation sous réserve d’approbation.

Incitations fiscales sur l’impôt sur les sociétés

Dans certaines catégories d’activités, une réduction de 50 % de l’impôt sur les sociétés peut s’appliquer pendant une période maximale de cinq ans après la fin de la période principale d’exonération fiscale.

Des incitations supplémentaires fondées sur le mérite peuvent également être accordées. Les projets qui investissent dans la recherche et développement, les technologies avancées ou l’amélioration de la productivité peuvent bénéficier d’une exonération supplémentaire de l’impôt sur les sociétés d’une durée de un à trois ans, sous réserve de satisfaire aux conditions fixées par le BOI.

Traitement des dividendes

Les dividendes distribués à partir des bénéfices générés pendant la période d’exonération de l’impôt sur les sociétés sont généralement exonérés d’impôt sur le revenu, à condition qu’ils soient versés pendant la période d’exonération fiscale ou dans les six mois suivant sa fin. xpiration.

Comme la disponibilité et la durée de chaque période d'exonération fiscale dépendent du groupe d'activités approuvé et des conditions d'investissement, une planification minutieuse est nécessaire pour maximiser la valeur globale des avantages fiscaux du BOI.

Quels rapports les entreprises BOI doivent-elles soumettre et quelles sont les dates limites ?

Le non-respect des délais de déclaration auprès du BOI peut entraîner des retards dans l’obtention d’autorisations, la suspension des incitations ou, dans les cas les plus graves, la révocation du statut de promotion BOI. Les entreprises promues sont soumises à des obligations de conformité spécifiques qui ne s’appliquent pas aux entreprises thaïlandaises ordinaires. En pratique, ces obligations impliquent des déclarations distinctes auprès du BOI et du Département des recettes, selon des calendriers différents.

Rapports d’avancement BOI via le système de surveillance électronique

Dans le cadre des conditions imposées aux entreprises nouvellement promues, celles-ci doivent soumettre régulièrement des rapports d’avancement afin de démontrer que le projet est mis en œuvre conformément aux conditions de la promotion BOI.

Les principales obligations de reporting sont les suivantes :

- Les rapports au BOI exigent que les entreprises nouvellement promues soumettent des rapports d'avancement du projet au BOI après les périodes suivantes afin de s'assurer que le projet est conforme à la promotion approuvée par le BOI :

- 6 mois : confirmer que la mise en œuvre du projet a effectivement commencé.

- 1 an et 2 ans : mise à jour sur l’état d’avancement du projet.

- Après trois ans, les états financiers du projet doivent faire l’objet d’un audit réalisé par un auditeur agréé. Cet audit permet de vérifier la conformité du projet avec les conditions du BOI ainsi que l’application correcte des avantages fiscaux demandés.

Le rapport d’avancement constitue l’un des principaux outils utilisés par le BOI pour surveiller les projets promus. Il permet au BOI de vérifier si l’entreprise développe son projet conformément au champ d’activité approuvé et aux conditions associées aux incitations accordées.

À travers ce rapport, le BOI examine plusieurs éléments clés, tels que les investissements réalisés, l’acquisition de machines, l’avancement des opérations et l’atteinte des objectifs approuvés pour le projet. Ces informations permettent de confirmer que l’entreprise continue de respecter les exigences de conformité du BOI.

Si le rapport n’est pas soumis dans les délais, le BOI peut émettre une lettre d’avertissement. En cas de manquement répété à cette obligation, l’entreprise peut faire face à des retards dans l’obtention d’autorisations, à la suspension de certains avantages, voire à la suppression des incitations, y compris les avantages fiscaux.

Les entreprises bénéficiant d’une promotion BOI doivent soumettre leurs rapports d’avancement via le système de surveillance électronique du BOI, qui constitue la plateforme officielle de dépôt des rapports auprès de l’autorité.

Quand les rapports d’avancement ne sont-ils plus exigés ?

Une fois qu’une entreprise promue par le BOI atteint sa pleine capacité opérationnelle, elle n’est plus tenue de soumettre des rapports d’avancement au BOI.

La pleine capacité opérationnelle signifie que l’entreprise a réalisé l’investissement approuvé, respecté les conditions prévues dans le certificat de promotion et exploite ses activités conformément au champ d’activité autorisé.

À ce stade, le BOI considère que le projet a été pleinement mis en œuvre comme prévu et que la soumission de rapports d’avancement n’est plus nécessaire.

En principe, les entreprises bénéficiant d’une promotion BOI disposent d’un délai de trois ans à compter de la date de délivrance du certificat de promotion pour atteindre leur pleine capacité opérationnelle.

Si ce délai ne peut pas être respecté, des prolongations peuvent être accordées selon la nature du projet et les circonstances justifiant le retard :

- Les entreprises de logiciels qui n’impliquent pas l’importation de machines peuvent demander une prolongation unique pouvant aller jusqu’à un an.

- Les entreprises de fabrication peuvent demander une prolongation liée à la période d’importation des machines, ce qui peut porter la durée totale de mise en œuvre du projet jusqu’à six ans.

Si une entreprise ne parvient pas à atteindre sa pleine capacité opérationnelle dans les délais prévus, elle peut rencontrer des problèmes de conformité et risquer la perte de son statut de promotion BOI ainsi que des incitations associées.

Déclarations fiscales auprès du ministère du Revenu pour les entreprises BOI

Même lorsqu’elle bénéficie d’une promotion BOI, une entreprise doit continuer à respecter les obligations déclaratives prévues par le ministère du Revenu. Les incitations BOI peuvent réduire la charge fiscale, mais elles ne suppriment pas les obligations de déclaration. En pratique, la plupart des problèmes de conformité ne résultent pas du montant de l’impôt dû, mais plutôt de déclarations tardives, incomplètes ou incohérentes avec les documents justificatifs de l’entreprise.

Obligations comptables pour toutes les entreprises en Thaïlande

TVA mensuelle (si l’entreprise est enregistrée à la TVA) :

Les formulaires PP30 (déclaration mensuelle de TVA) et PP36 (auto-évaluation de la TVA sur les services fournis par des prestataires étrangers et utilisés en Thaïlande) doivent être déposés avant le 15 du mois suivant.

La déclaration est obligatoire même en l’absence de transactions (déclaration « nulle »). Toute TVA due doit être payée avant cette même échéance.

Retenue à la source :

Les formulaires PND 1 (retenue sur les salaires des employés), PND 3 (paiements effectués à des particuliers) et PND 53 (paiements effectués à des entreprises) doivent être déposés avant le 7 du mois suivant (ou avant le 15 s’ils sont soumis en ligne).

Lorsque la retenue à la source s’applique, l’entreprise doit également délivrer les certificats de retenue correspondants. Ces documents sont fréquemment demandés par les fournisseurs et peuvent être vérifiés lors d’un audit.

Impôt sur les sociétés à mi-exercice :

Le formulaire PND 51 (déclaration semestrielle d’impôt sur les sociétés) doit être déposé dans les deux mois suivant la fin du premier semestre de l’exercice comptable.

Cette déclaration est généralement basée sur une estimation du bénéfice annuel, et le montant payé est imputé sur l’impôt dû lors de la clôture de l’exercice.

Impôt annuel sur les sociétés :

Le formulaire PND 50 (déclaration annuelle d’impôt sur les sociétés) doit être déposé dans un délai de 150 jours suivant la fin de l’exercice fiscal, accompagné des états financiers audités.

Lire plus :

Comment effectuer la procédure de clôture annuelle des comptes de l'entreprise ?

Pour les entreprises bénéficiant d’une promotion BOI, la déclaration annuelle dépend également d’un traitement comptable approprié, incluant notamment une séparation claire entre les revenus issus des activités promues par le BOI et ceux provenant d’activités non promues, le cas échéant.

Comment choisir un comptable qui comprend les exigences du BOI ?

Il est fortement recommandé aux entreprises bénéficiant d’une promotion du BOI en Thaïlande de travailler avec un comptable qui maîtrise les exigences spécifiques du BOI. En effet, ces entreprises sont soumises à des règles particulières en matière de comptabilité, de reporting et de conformité. Les promotions du BOI impliquent également un niveau de contrôle plus élevé, des obligations de reporting structurées ainsi que des conditions strictes concernant les revenus, les immobilisations et l’utilisation des incitations fiscales.

Toutes les sociétés comptables en Thaïlande ne disposent pas d’une véritable expertise en matière de BOI. De nombreux comptables généralistes traitent les entreprises promues par le BOI comme des sociétés ordinaires, ce qui peut créer des risques lors des audits ou lors de la demande d’avantages fiscaux. Les problèmes les plus fréquents incluent des écritures comptables incorrectes, l’absence de séparation entre les activités bénéficiant d’exonérations fiscales et les activités non promues, ainsi qu’une mauvaise compréhension des obligations spécifiques de reporting imposées par le BOI.

En quoi consiste réellement l’expertise comptable BOI ?

Une comptabilité adaptée aux entreprises bénéficiant d’une promotion BOI ne se limite pas à la préparation des déclarations fiscales mensuelles. Elle exige une compréhension technique des différences entre les conditions imposées par le BOI, les normes comptables thaïlandaises et les exigences du ministère du Revenu.

Un comptable spécialisé dans les projets BOI doit également être capable d’expliquer comment les revenus doivent correspondre aux activités promues, comment les immobilisations doivent être classées aux fins du BOI et comment les plafonds d’exonération fiscale doivent être suivis et respectés.

Les principales qualifications à rechercher sont les suivantes :

- Adhésion active à la Fédération des professions comptables (FAP)

- Expérience dans la gestion des exigences des auditeurs agréés par le BOI

- Maîtrise de la séparation comptable par projet

- Bonne compréhension des catégories d’activités du BOI et de leurs conditions spécifiques

- Connaissance du système de reporting BOI e-Monitoring

Pourquoi VB & Partners est spécialisé dans la comptabilité des sociétés BOI ?

Notre équipe travaille en anglais, en français et en thaï, ce qui nous permet de communiquer efficacement avec les dirigeants étrangers tout en coordonnant directement avec les responsables du BOI lorsque cela est nécessaire. Cette approche réduit les risques de malentendus qui peuvent survenir lorsque les questions techniques liées au BOI sont traitées uniquement en thaï.

Nos comptables sont également membres agréés de la Fédération des professions comptables et disposent d’une solide expérience en matière de conformité BOI.

Dès le début du projet, nos experts accompagnent les entreprises dans la préparation de l’audit triennal du BOI en examinant la classification des immobilisations, en suivant les étapes clés de l’investissement et en conservant les pièces justificatives conformément aux exigences du BOI. Nous mettons également en place des systèmes comptables permettant de séparer clairement les activités promues et non promues, afin d’assurer une répartition correcte des revenus et un traitement fiscal approprié dès le lancement des opérations.

Notre approche de la comptabilité BOI repose sur une structure rigoureuse, une documentation complète et une préparation anticipée aux audits, plutôt que sur la correction de problèmes après leur apparition.

FAQ sur les exigences comptables de BOI

Q1 : Est-ce que toutes les entreprises promues BOI doivent embaucher un comptable spécialisé BOI ?

Bien qu’il ne s’agisse pas d’une exigence obligatoire, elle est fortement recommandée. Les entreprises qui ont reçu une promotion du BOI doivent s’assurer que leur comptable est familier avec les réglementations et les exigences comptables de la BOI. Les comptables thaïlandais réguliers manquent souvent d’expérience avec la séparation comptable basée sur des projets, les règles de classification des immobilisations spécifiques à BOI, et la différence entre le suivi des activités promues et non promues.

Q2 : Puis-je utiliser le même logiciel de comptabilité pour les activités BOI et non-BOI?

Oui, mais il doit être configuré correctement avec la comptabilité par projet. Vous avez besoin d’un plan comptable distinct, du suivi des revenus et de l’allocation des dépenses pour chaque promotion BOI.

Q3 : Que se passe-t-il si ma société BOI n’a pas encore atteint l’exigence d’immobilisations de 1 million de THB ?

Une comptabilisation correcte des immobilisations, avec un investissement minimum de 1 million de bahts thaïlandais, est essentielle pour la confirmation du projet par le BOI. Vous disposez en principe d’un délai allant jusqu’à l’audit BOI prévu après trois ans pour satisfaire à cette exigence. Toutefois, chaque acquisition d’immobilisations doit être correctement documentée dès le départ.

Q4 : Quand dois-je soumettre les rapports d’avancement au BOI ?

Les entreprises promues par le BOI doivent soumettre des rapports d’avancement du projet à des échéances spécifiques :

6 mois : Confirmer que la mise en œuvre du projet est en cours.

1 an et 2 ans : Fournir des mises à jour sur l'avancement du projet.

Après trois ans, les états financiers du projet doivent faire l’objet d’un audit réalisé par un auditeur agréé. Cet audit permet de vérifier la conformité du projet avec les conditions du BOI ainsi que l’application correcte des avantages fiscaux demandés.

Q5 : Puis-je commencer à bénéficier des avantages fiscaux BOI immédiatement après avoir reçu mon certificat de promotion ?

Non. La période d’exonération fiscale commence généralement à la date à laquelle le projet génère ses premiers revenus (c’est-à-dire la première facture émise), et non à la date de délivrance du certificat de promotion. Cela permet aux entreprises de planifier stratégiquement le démarrage de leurs opérations afin d’optimiser la période d’avantages fiscaux.

Q6 : Que comprend le service de comptabilité BOI de VB & Partners ?

Notre forfait de comptabilité BOI tout compris comprend : tenue de livres mensuelle avec séparation des activités promues et non promues, l’ensemble des déclarations de TVA et de retenues à la source (PorPor 30, 36, PorNgorDor 1, 3, 53), le dépôt de l’impôt sur les sociétés avec les demandes d’exonération BOI, le suivi semestriel (février/juillet) des rapports d’avancement via le système e-Monitoring, la coordination et la préparation de l’audit BOI après 3 ans, le suivi des investissements en immobilisations par rapport à l’exigence de 1 million de THB, la surveillance du plafond d’exonération fiscale, un support bilingue anglais/thaï via LINE ou WhatsApp, ainsi que la propriété par le client de la licence du logiciel comptable. À partir de 6 500 THB par mois.

Q7 : Quelles sont les pénalités si je fais des erreurs dans la comptabilité BOI ?

Le non-respect des exigences comptables BOI peut entraîner des retards dans les approbations, des contrôles fiscaux ou la suspension des avantages accordés par le BOI. Les problèmes les plus fréquents incluent : l’émission de factures exonérées d’impôt pour des activités non promues (ce qui peut déclencher un audit du Département des recettes), le non-respect des délais de soumission des rapports d’avancement (ce qui peut entraîner la perte du statut BOI), l’absence de séparation entre les bénéfices issus des activités promues et non promues (pouvant entraîner la perte des exonérations fiscales), ainsi que l’incapacité à atteindre le seuil d’investissement de 1 million de THB en immobilisations (pouvant empêcher la confirmation du projet par le BOI).

Q8 : Puis-je perdre mes avantages fiscaux BOI si ma comptabilité n’est pas conforme ?

Oui. Une comptabilité non conforme peut entraîner des retards dans les approbations, des contrôles fiscaux ou même la suspension des avantages accordés par le BOI. Les raisons les plus courantes incluent : l’absence de soumission des rapports d’avancement dans les délais, une séparation incorrecte des activités promues et non promues, l’émission de factures exonérées d’impôt en dehors du champ d’activité approuvé par le BOI, le non-respect des engagements d’investissement figurant dans les registres comptables, ainsi que le non-respect du délai de 120 jours pour les demandes d’exemption annuelle de l’impôt sur les sociétés. Ces situations peuvent généralement être évitées grâce à une gestion comptable adaptée aux exigences du BOI.

Q9 : Ai-je besoin de comptes bancaires séparés pour les activités BOI et non-BOI ?

Ce n’est pas une obligation légale, mais cela est fortement recommandé pour faciliter la gestion comptable. De nombreuses entreprises BOI utilisent un seul compte bancaire, mais mettent en place un suivi interne détaillé afin de distinguer correctement les revenus et les dépenses liés aux activités promues et non promues.

Bénéficiez de l’assistance experte de VB & Partners en matière de comptabilité BOI

Les exigences comptables liées au BOI en Thaïlande sont techniques et strictement contrôlées. La séparation des projets, le suivi des immobilisations, les rapports via le système e-Monitoring et les demandes d’exonération de l’impôt sur les sociétés nécessitent une expertise spécialisée. Un seul délai manqué ou une transaction mal classée peut compromettre des avantages fiscaux importants.

Faire appel à des comptables généralistes qui ne maîtrisent pas les réglementations du BOI peut exposer votre entreprise à des risques inutiles de non-conformité et à des erreurs potentiellement coûteuses.

VB & Partners propose une assistance comptable BOI dédiée aux investisseurs étrangers opérant en Thaïlande. Notre équipe bilingue travaille en anglais, en français et en thaï et accompagne nos clients dans le respect de toutes leurs obligations comptables BOI, de la comptabilité mensuelle et des rapports financiers conformes aux exigences du BOI jusqu’à la préparation de l’audit triennal.

Les entreprises bénéficiant d’une promotion BOI ont tout intérêt à travailler avec des professionnels qui comprennent le cadre spécifique de reporting et les attentes du Board of Investment en matière de conformité.

Si vous souhaitez mieux comprendre les obligations comptables applicables à votre entreprise promue par le BOI, notre équipe se tient à votre disposition pour discuter de votre situation et vous apporter des conseils adaptés.

Clause de non-responsabilité

Veuillez noter que cet article est fourni à titre d'information uniquement et ne constitue pas un conseil juridique ou fiscal.