Introduction

Les déplacements sont souvent indispensables pour les entreprises opérant en Thaïlande, que ce soit pour participer à des événements industriels, rencontrer des clients ou superviser des opérations sur différents sites. Cependant, la gestion correcte des frais de déplacement et leur remboursement peuvent être complexes et comporter des risques.

En tant qu'entreprise opérant en Thaïlande, il est essentiel de comprendre les réglementations et les meilleures pratiques en matière de remboursement des frais de voyage pour garantir la conformité aux normes en vigueur. Pour éviter les erreurs de conformité, il est recommandé de consulter un expert comptable en Thaïlande maîtrisant les règles fiscales et les exigences documentaires locales.

Points clés

- Les entreprises en Thaïlande doivent démontrer que les frais de voyage sont liés à des activités professionnelles légitimes et non à des loisirs personnels. Il est important de conserver des documents justificatifs tels que des courriels, des invitations ou des brochures d'événements.

- Pour les dépenses telles que les billets d'avion, les repas, l'hébergement et le transport, des reçus ou factures originaux sont nécessaires, indiquant le nom complet de l'entreprise, l'adresse du siège social et le numéro d'identification fiscale. Les reçus électroniques ou incomplets peuvent ne pas être acceptés par l'administration fiscale.

- Daily allowances provided to employees for meals and transportation are generally considered part of their income and subject to personal income tax, unless the employee travel reimburses the exact expenses with receipts.

- Certains frais de déplacement, comme la location de voiture, sont soumis à des limites spécifiques établies par l'administration fiscale, au-delà desquelles ils ne peuvent pas être considérés comme des dépenses déductibles.

- L'absence de documents justificatifs requis ou l'omission de dépenses non admissibles dans la déclaration de revenus peut entraîner des obligations fiscales supplémentaires et des sanctions imposées par les autorités fiscales.

Les entreprises peuvent-elles réclamer des frais de déplacement en Thaïlande ?

En cas d'enquête fiscale sur les comptes de votre entreprise, les autorités examineront minutieusement les livres de comptabilité et passeront au peigne fin les dépenses réclamées. Concernant les frais de voyage déclarés, elles partiront généralement du principe que le voyage était à des fins récréatives plutôt que professionnelles. Un comptable Thaïlande habitué aux contrôles fiscaux peut également préparer l’entreprise aux vérifications et éviter que des frais non conformes soient réintégrés dans le calcul.

Il sera donc de la responsabilité de votre entreprise de démontrer que chaque déplacement était directement lié à ses activités, et que toutes les dépenses engagées étaient raisonnables et remboursées au prix réel. L'incapacité à démontrer ces points essentiels pourrait entraîner l'ajout des frais de voyage réclamés à votre bénéfice net, entraînant potentiellement un recalcul de l'impôt sur le revenu des sociétés et, par conséquent, une charge fiscale supplémentaire pour votre entreprise.

Comment les entreprises peuvent-elles prouver que le voyage était à des fins professionnelles ?

Pour justifier la nature professionnelle des déplacements, les entreprises doivent fournir des preuves concrètes, telles que des échanges de courriels ou des invitations provenant de l'entreprise ou du client dans le pays (ou la province, en Thaïlande) où le voyage d'affaires était prévu. De plus, des documents tels que des brochures de salons professionnels ou d'autres publications pertinentes peuvent être utilisés comme preuves attestant de votre présence dans ce pays pour cet événement spécifique.

Il est important de noter que ces documents doivent être joints au bon de paiement pour le remboursement des frais de déplacement afin de renforcer la justification de ces dépenses. Ce processus garantit une transparence accrue et renforce la crédibilité des frais de voyage déclarés comme des dépenses commerciales légitimes.

Comment demander le remboursement des frais de voyage ?

Pour que les employés et les entreprises puissent déduire leurs frais de voyage, il est impératif de prouver la légitimité des dépenses engagées lors du déplacement. En pratique, la règle d'or exige la présentation des reçus ou factures originaux pour chaque élément de dépense, incluant le nom complet de l'entreprise, son adresse et son numéro d'identification fiscale. Cependant, obtenir ces documents peut s'avérer difficile dans certaines situations, comme pour les frais de taxi ou les repas des propriétaires de petites entreprises. Dans de tels cas, un simple reçu peut être utilisé, à condition que le montant reste raisonnable (inférieur à 1 000 bahts).

Dans les pays où la délivrance de reçus au nom complet de l'entreprise n'est pas courante,, comme en dehors de la Thaïlande, un reçu accompagné de preuves de voyage telles que les billets d'avion et les réservations d'hôtel assortis d'un reçu officiel portant le nom de l'entreprise peut être accepté. Dans la pratique, la préparation et la validation des pièces justificatives sont souvent supervisées par un comptable en Thaïlande afin d’éviter tout rejet ultérieur par l’administration fiscale.

Billets d'avion

Pour garantir qu’un billet d'avion peut être réclamé, la méthode la plus sûre consiste souvent à l'acheter par l'intermédiaire d'un agent de voyage basé en Thaïlande. Ces agents peuvent émettre une facture au nom de votre entreprise, assurant ainsi une documentation complète et conforme aux exigences fiscales.

Si recourir à un agent de voyage n'est pas possible et que le billet a été acheté en ligne ou s'il est impossible d'obtenir un reçu au nom de votre entreprise, un reçu électronique fourni par le vendeur peut parfois suffire. Cependant, il est nécessaire de noter qu'il n'y a aucune garantie quant à l'acceptation de ce reçu électronique par l'administration fiscale en cas d'enquête ultérieure. La décision finale dépendra entièrement de l'agent chargé de l'enquête. Cette nuance souligne l'importance de prendre des mesures préventives dès l'achat pour éviter tout problème potentiel lors de la réclamation des frais de voyage.

Repas et hébergement

Pour déduire les frais de repas et d'hébergement liés à un voyage d'affaires, l'administration fiscale requiert des vendeurs des reçus pour chacune de ces dépenses. En règle générale, ces reçus doivent être établis au nom de l'entreprise pour être acceptés. Cependant, lorsqu'il s'agit de dépenses encourues à l'étranger, il peut être difficile d'utiliser le nom de l'entreprise. Dans de tels cas, une facture établie au nom de l'employé peut être suffisante pour justifier ces dépenses et permettre leur déduction fiscale. Cette flexibilité vise à faciliter la gestion des frais de voyage tout en assurant la conformité fiscale.

Frais de taxi et autres dépenses similaires

Lorsque les fournisseurs ne fournissent pas de reçus à leurs clients, comme c'est souvent le cas pour les taxis ou les transports publics, il est impératif que la note de frais ou le formulaire de remboursement des frais précise clairement la raison de la dépense.

Par exemple, pour les frais de taxi, la note de frais doit expliquer en détail pourquoi l'utilisation d'un taxi était nécessaire, en spécifiant les points de départ et d'arrivée du trajet ainsi que l'objectif précis du voyage d'affaires.

Location de voiture

Si vous louez une voiture pour votre voyage d'affaires, vous pouvez généralement déduire les dépenses encourues. Cependant, il est important de noter que seules les locations répondant aux critères suivants peuvent être éligibles pour un remboursement :

- Le coût de location d'une voiture de tourisme ou d'un bus (avec un maximum de 10 sièges passagers) ne doit pas dépasser 36 000 THB avec la TVA par mois et par véhicule pour les locations mensuelles ou annuelles.

- La location journalière d'une voiture ne doit pas dépasser 1 200 THB + VAT par jour et par voiture.

Indemnités journalières

Il est fréquent que les entreprises fournissent à leurs employés des allocations journalières pour couvrir des dépenses telles que les repas et les trajets en taxi pendant les voyages d'affaires. Cependant, il est important de noter que dans ce cas, ces allocations seront considérées comme faisant partie du revenu de l'employé et seront soumises à l'impôt sur le revenu des personnes physiques. Cependant, une exception s'applique si l'employé rembourse ses dépenses au prix coûtant.

Que se passe-t-il si vous ne disposez pas de reçus ou de factures pour les dépenses ?

Si les reçus ou les factures ne peuvent pas être fournis pour les frais de voyage déclarés, cela posera un problème pour le comptable qui ne pourra pas les enregistrer en tant que dépenses. L'auditeur pourrait également soulever cette question lors de l'audit. En cas d'enquête ultérieure, les fonctionnaires de l'administration fiscale sont susceptibles de les inclure dans le calcul de l'impôt sur le revenu des sociétés.

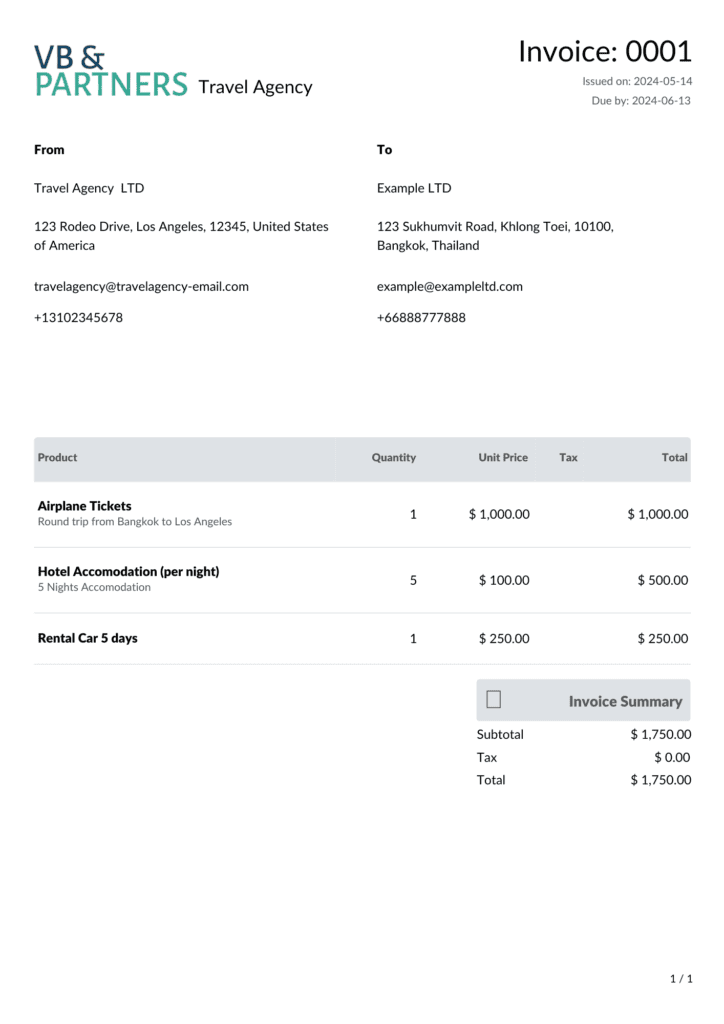

Exemples de factures

Voici un exemple de facture pouvant être utilisée pour justifier des frais de voyage déductibles :

Cette facture est parfaitement admissible pour demander le remboursement des frais de voyage, car elle comprend :

- le nom complet de l'entreprise

- l'adresse du siège social

Il est important de souligner que l'identifiant fiscal n'est requis que si le payeur est une société thaïlandaise enregistrée auprès de l'administration de la TVA.

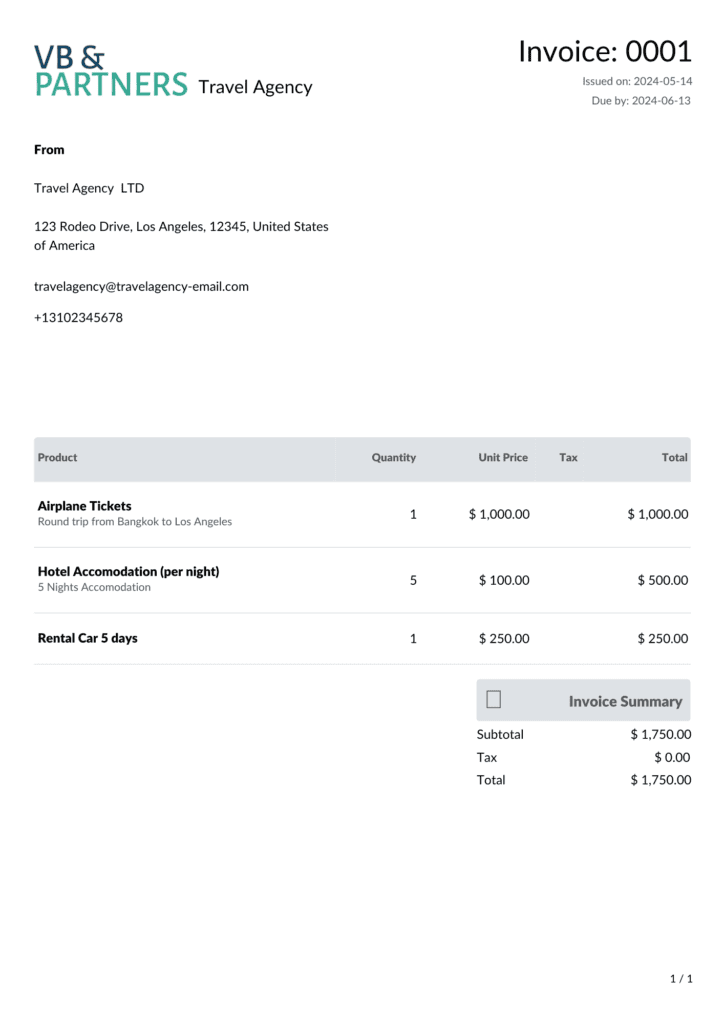

Cependant, voici un exemple de facture qui ne peut pas être utilisé pour justifier des frais de voyage :

Cette facture ne répond pas aux critères d'acceptation car elle ne contient ni le nom de l'entreprise ni l'adresse du siège social. De plus, le montant de la transaction est trop élevé pour être considéré comme une opération de petite caisse.

Qu'est-ce que les dépenses supplémentaires ?

Les dépenses supplémentaires, bien qu'enregistrées dans les comptes d'une entreprise, ne sont pas toujours déductibles fiscalement en Thaïlande. L' article 65 Ter du code fical liste ces dépenses non déductibles, qui doivent être incluses dans les bénéfices imposables.

Ne pas inclure ces dépenses dans la déclaration d'impôt peut entraîner des inexactitudes et des pénalités potentielles imposées par le ministère des Finances.

Pourquoi mon comptable ne veut-il pas comptabiliser les frais de déplacement ?

Lorsque vous souhaitez réclamer des frais de déplacement à votre entreprise en Thaïlande, vous êtes censé fournir des pièces justificatives, généralement des factures, à votre comptable. Ces factures doivent contenir les informations correctes, telles que le nom et l'adresse de l'entreprise. Toutefois, s'il n'est pas possible de fournir ces factures détaillées, le comptable peut demander des pièces justificatives supplémentaires. S'il n'est pas possible de fournir ces documents supplémentaires, l'expert-comptable peut refuser de les accepter en tant que dépenses.

Il est important que toutes les dépenses soient correctement documentées et classées, car à la fin de l'année, chaque entreprise en Thaïlande est soumise à un audit externe. Même si certains auditeurs peuvent être plus flexibles que d'autres dans leur approche de l'audit et des dépenses, cela ne garantit pas que l'entreprise échappera à l'examen minutieux du ministère des Finances.

Il convient également de souligner que si des demandes ne respectant pas les critères sont approuvées par le comptable de l'entreprise, un auditeur signalera ces dépenses lors de l'audit annuel. Il demandera alors une révision ou mentionnera dans son rapport toute demande insatisfaisante qui aurait été approuvée.

Nos réflexions

La Thaïlande applique une politique stricte en ce qui concerne les dépenses déductibles et ce qui peut être réclamé, en particulier pour les frais de voyage. La Thaïlande maintient une politique rigoureuse concernant les dépenses déductibles, notamment pour les frais de déplacement, ce qui peut poser des défis aux entreprises avec des obligations de voyage fréquentes.

Cependant, les règles peuvent différer selon les juridictions. Beaucoup d'entreprises préfèrent s'établir dans des régions plus souples, comme Hong Kong, qui facilitent une gestion plus flexible des frais de voyage et des déductions fiscales.