Résumé : En Thaïlande, le taux de TVA est fixé à 7 %. L’immatriculation à la TVA devient obligatoire lorsque le chiffre d’affaires annuel dépasse 1,8 million de bahts. Une fois enregistrée, l’entreprise doit facturer la TVA, émettre des factures fiscales conformes, déposer des déclarations mensuelles et tenir une comptabilité rigoureuse, conformément aux exigences du ministère des Finances thaïlandais.

La TVA a un impact direct sur vos prix, votre trésorerie et vos marges. Un enregistrement tardif, des factures non conformes ou une documentation incomplète peuvent entraîner des pénalités et des contrôles fiscaux. Pour les investisseurs étrangers, la gestion de la TVA peut s’avérer plus complexe, notamment en matière de services transfrontaliers et de demandes de remboursement. Une planification adéquate et une comptabilité précise sont donc essentielles pour sécuriser vos opérations.

Introduction

Que vous soyez en phase de création ou déjà en activité, il est essentiel de bien comprendre vos obligations en matière de TVA en Thaïlande, notamment les conditions d’enregistrement et les situations dans lesquelles la TVA doit être facturée.

Bien que la TVA soit supportée par le client final, la responsabilité de sa gestion incombe à l’entreprise. Celle-ci doit procéder à son enregistrement lorsque requis, émettre des factures fiscales conformes et déposer ses déclarations dans les délais impartis. Toutefois, toutes les entreprises ne sont pas tenues de s’enregistrer à la TVA en Thaïlande, et toutes les opérations ne sont pas nécessairement soumises à cette taxe.

Des erreurs telles qu’un enregistrement tardif, une déclaration inexacte ou l’application incorrecte de la TVA peuvent rapidement entraîner des pénalités, affecter la trésorerie et susciter un contrôle accru de la part du ministère thaïlandais des Finances. Pour les entreprises étrangères et en forte croissance, la conformité à la TVA peut s’avérer plus complexe, notamment en raison des transactions transfrontalières, des exigences strictes en matière de documentation et de la coordination avec l’impôt sur les sociétés et la retenue à la source.

Chez VB & Partners, nous accompagnons les entreprises à travers toute la Thaïlande dans leur enregistrement à la TVA, la préparation et le dépôt de leurs déclarations mensuelles, la tenue comptable et la coordination globale de leurs obligations fiscales. Nous expliquons ci-dessous comment le taux de TVA thaïlandais influence concrètement les opérations commerciales et ce que cela implique en matière de tarification, de gestion de trésorerie, de conformité et de planification stratégique à long terme.

Points clés

- Le taux standard de TVA en Thaïlande est fixé à 7 % et s’applique à la majorité des biens et services.

- Les entreprises collectent la TVA sur leurs ventes et peuvent récupérer la TVA supportée sur leurs dépenses éligibles, sous réserve du respect des conditions légales.

- L’enregistrement à la TVA devient obligatoire lorsque le chiffre d’affaires annuel dépasse 1,8 million de bahts thaïlandais (THB).

- La TVA a un impact direct sur la politique de prix, la gestion de la trésorerie et les obligations comptables mensuelles.

- Les entreprises étrangères doivent accorder une attention particulière aux règles spécifiques en matière de TVA, notamment pour les transactions transfrontalières et les obligations documentaires associées.

Qu’est-ce que la TVA et comment fonctionne-t-elle ?

La taxe sur la valeur ajoutée (TVA) est une taxe à la consommation appliquée à la vente de biens et de services en Thaïlande. Le taux standard actuellement en vigueur est de 7 % et s’applique à la majorité des opérations imposables.

Bien que la TVA soit, en principe, supportée par le consommateur final, les entreprises en assurent la gestion et la collecte. Elles doivent facturer la TVA sur leurs ventes (TVA collectée), payer la TVA sur leurs achats professionnels (TVA déductible) et reverser la différence nette au Ministère des Finances de Thaïlande.

Certaines opérations bénéficient d’une exonération ou d’un taux zéro, notamment certaines prestations financières, les exportations, les services de santé ou encore l’éducation. Il est essentiel de qualifier correctement chaque transaction (imposable, exonérée ou à taux zéro), car une erreur de classification peut entraîner des pénalités, retarder un remboursement de TVA ou déclencher un contrôle fiscal.

Les entreprises dont le chiffre d’affaires annuel taxable dépasse 1,8 million de bahts thaïlandais (THB) sont tenues de s’enregistrer à la TVA. Les structures plus modestes peuvent également opter pour un enregistrement volontaire, notamment afin de récupérer la TVA sur leurs dépenses ou pour répondre à des exigences commerciales spécifiques.

VB & Partners accompagne les entreprises dans l’analyse de l’applicabilité de la TVA et veille à un enregistrement conforme dès le démarrage de l’activité.

Exigences en matière d'enregistrement à la TVA en Thaïlande pour les entreprises

L'enregistrement à la TVA est un élément essentiel à prendre en compte pour toute entreprise opérant en Thaïlande. Dès que le seuil de chiffre d'affaires taxable de 1,8 million de THB est dépassé, l'enregistrement devient obligatoire pour les entités thaïlandaises et étrangères exerçant des activités imposables. Lorsqu'une entreprise franchit le seuil mensuel ou annuel de chiffre d'affaires soumis à la TVA, elle doit déposer sa demande d'enregistrement dans un délai de 30 jours.

L'enregistrement à la TVA est également requis pour les entreprises souhaitant recruter des étrangers et les accompagner dans l'obtention de leur permis de travail.

Certaines entreprises peuvent choisir de s'enregistrer volontairement avant d'atteindre le seuil, notamment lorsqu'elles doivent émettre des factures avec TVA ou anticipent des dépenses importantes générant de la TVA récupérable. La décision de procéder à un enregistrement volontaire doit être mûrement réfléchie, car elle entraîne des obligations continues en matière de déclaration et de dépôt mensuel.

Une fois qu'une entreprise est enregistrée à la TVA en Thaïlande, un numéro d’enregistrement à la TVA lui est attribué. Ce numéro doit obligatoirement figurer sur toutes les factures fiscales, les reçus et les registres comptables. Un enregistrement tardif ou un non-respect des obligations après l’immatriculation peut entraîner des amendes, des surtaxes, des intérêts de retard ainsi qu’un risque accru de contrôle fiscal.

Après l’enregistrement, l’entreprise reçoit également un certificat d’enregistrement à la TVA (P.P.20). Ce document confirme que l’entreprise est légalement immatriculée à la TVA à compter de la date mentionnée sur le certificat. Celui-ci doit être affiché de manière visible dans les locaux de l’entreprise.

VB & Partners accompagne ses clients tout au long du processus d’enregistrement à la TVA afin de garantir exactitude, rapidité et conformité.

Lire plus :

Obligation d’enregistrement à la TVA en Thaïlande : quand et comment procéder

Comment s’enregistrer à la TVA ?

L’enregistrement à la TVA en Thaïlande est souvent plus complexe qu’il n’y paraît. L’un des points essentiels à prendre en compte est que toutes les adresses d’entreprise ne sont pas éligibles à l’enregistrement à la TVA. Le ministère du Revenu exige que l’entreprise dispose d’un bureau physique approprié. À ce titre, les bureaux virtuels, les appartements en copropriété et les espaces de coworking ne sont généralement pas acceptés.

Dans le cadre de la procédure, les agents peuvent demander des photos du bureau affichant clairement le nom de l’entreprise et, dans certains cas, procéder à une inspection sur place afin de vérifier l’emplacement et l’existence réelle de l’activité.

Avant de signer un contrat de location, il est fortement recommandé de vérifier que le propriétaire accepte expressément l’utilisation des locaux pour un enregistrement à la TVA. Cette précaution est essentielle, le ministère du Revenu exigeant une lettre de consentement originale du propriétaire et, lorsque le bureau est situé dans un immeuble géré, une lettre supplémentaire émanant de l’entité juridique responsable de l’immeuble.

Outre ces confirmations écrites, l’administration fiscale requiert généralement plusieurs documents, notamment une copie du contrat de location, un plan d’affaires et un plan de situation du bureau. Le plan d’affaires doit être préparé avec soin, car en cas de doute sur la légitimité de l’activité, les agents peuvent demander des explications complémentaires ou procéder à un examen approfondi. Un dossier bien structuré permet de réduire significativement le risque de contrôles supplémentaires.

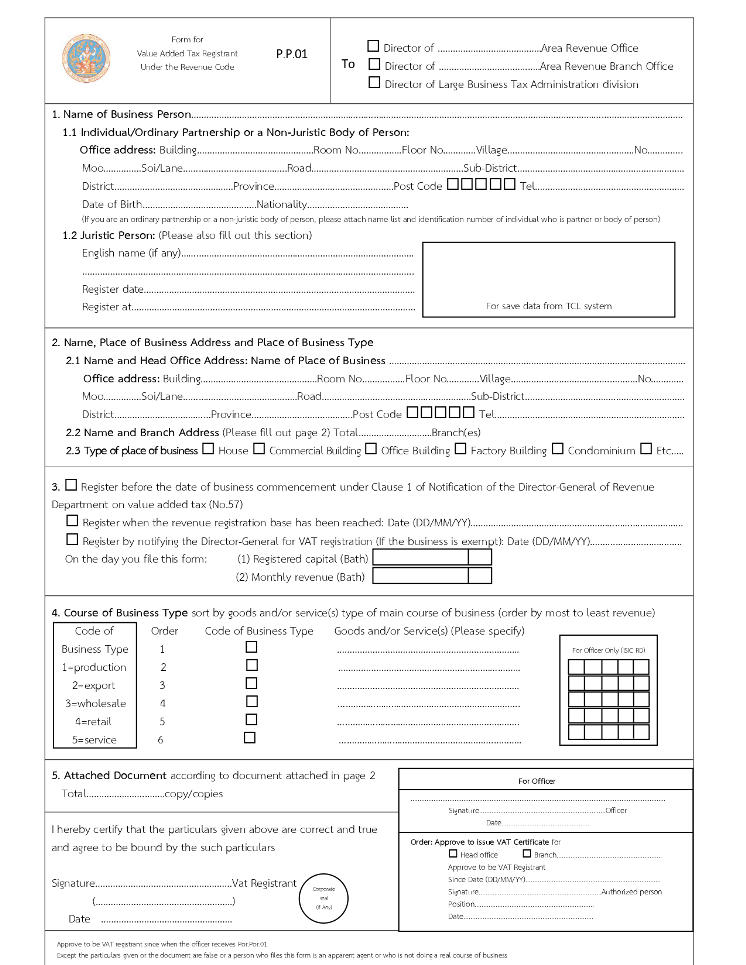

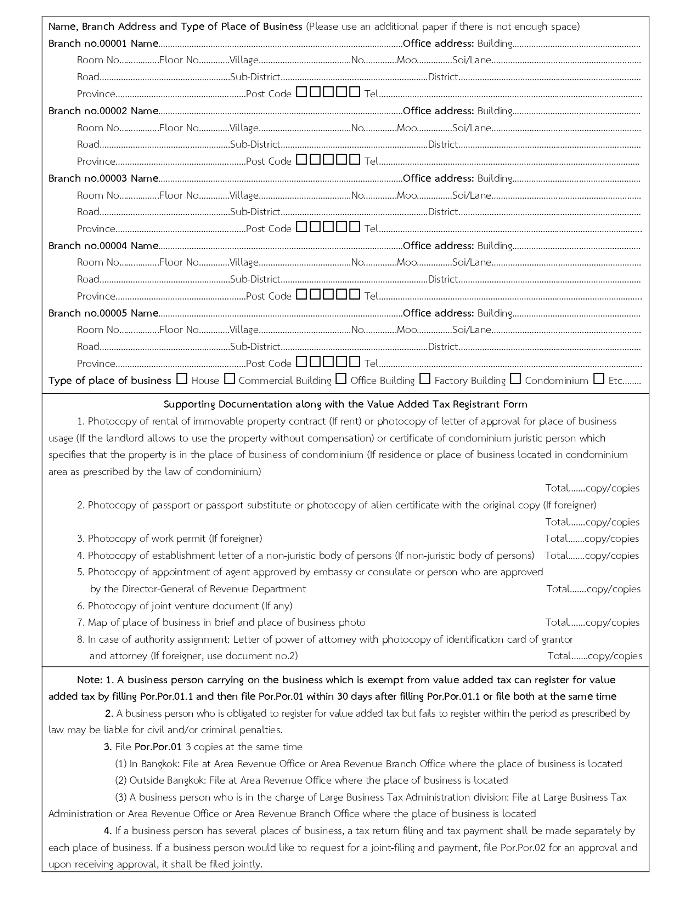

Applicants will also be required to complete the VAT Registration form P.P. 01 to be submitted with the supporting documents.

Dans la pratique, la préparation de l’ensemble des documents peut prendre jusqu’à trois semaines, l’obtention des lettres de consentement et des pièces justificatives nécessitant souvent le paiement de frais de traitement et une coordination avec plusieurs parties. Une fois la demande déposée, le département des recettes fiscales met généralement environ deux semaines supplémentaires pour examiner le dossier et délivrer le certificat d’enregistrement à la TVA.

Impact de la TVA sur les prix et la trésorerie

Même lorsqu’une entreprise n’est pas légalement tenue de s’enregistrer, la TVA en Thaïlande doit être analysée avec attention. Un enregistrement volontaire peut offrir certaines opportunités d’optimisation fiscale, notamment la récupération de la TVA en amont et la déduction de dépenses admissibles. L’enregistrement à la TVA influence directement la présentation des prix aux clients, l’obligation d’appliquer le taux de TVA thaïlandais sur les factures et les délais de récupération de la TVA en amont via les déclarations mensuelles.

Pour certaines entreprises, l’enregistrement permet d’améliorer la gestion de la trésorerie grâce aux crédits de TVA sur les dépenses professionnelles.

Pour d’autres, il peut entraîner une charge administrative supplémentaire, en raison des obligations mensuelles de déclaration et de paiement.

Pour déterminer si votre situation actuelle en matière de TVA est alignée avec votre stratégie financière globale, VB & Partners peut analyser votre conformité à la TVA en Thaïlande au regard de votre politique de tarification, de vos flux de trésorerie et de votre planification opérationnelle.

Comment le taux de TVA affecte-t-il les opérations commerciales ?

La TVA ayant une incidence directe sur les décisions de prix et sur le calendrier des flux de trésorerie, il est essentiel d’en mesurer l’impact concret sur votre activité.

Type d’activité commerciale

Toutes les entreprises ne sont pas tenues de s’enregistrer à la TVA. Lorsque les biens ou services fournis sont exonérés de TVA, ou lorsque l’entreprise est soumise à la taxe professionnelle spécifique (SBT), l’enregistrement à la TVA peut ne pas être requis.

Cette situation peut simplifier la structure de prix et améliorer la compétitivité, notamment lorsque vos clients ne peuvent pas récupérer la TVA. Elle permet également de réduire les obligations administratives liées aux déclarations mensuelles de TVA.

En revanche, les entreprises exonérées de TVA ou soumises à la SBT ne peuvent généralement pas récupérer la TVA en amont sur leurs dépenses. La TVA payée sur les loyers, les honoraires professionnels ou les frais d’exploitation devient alors un coût définitif, susceptible de réduire les marges et d’affecter la trésorerie globale.

Crédibilité

L’enregistrement à la TVA en Thaïlande peut renforcer la crédibilité et la réputation d’une entreprise sur le marché. Être immatriculé à la TVA démontre qu’une société exerce ses activités de manière formelle, respecte la réglementation fiscale et applique des pratiques comptables transparentes.

À l’inverse, une entreprise non enregistrée peut être perçue comme une structure de petite taille ou susciter des interrogations quant à la déclaration complète de ses revenus. En cas de soupçon d’irrégularité fiscale, la réputation de l’entreprise peut être affectée, notamment auprès de clients professionnels ou internationaux. De nombreux partenaires stratégiques et organismes publics privilégient les entreprises immatriculées à la TVA, y voyant un gage de fiabilité, de rigueur comptable et de stabilité à long terme.

Demande de remboursement de la TVA en amont

Lorsque votre clientèle est principalement composée d’entreprises assujetties à la TVA (B2B), l’enregistrement à la TVA permet à vos clients de récupérer la taxe, ce qui contribue à maintenir des prix compétitifs. En revanche, si votre activité s’adresse principalement à des consommateurs finaux non assujettis à la TVA (B2C), l’application d’une TVA de 7 % peut entraîner une hausse des prix et réduire votre compétitivité, sauf si vous choisissez d’absorber ce coût.

Exigences en matière de déclaration de TVA en Thaïlande

L’enregistrement à la TVA implique le respect d’obligations continues, notamment le dépôt régulier de déclarations, l’émission de factures conformes et la tenue d’une comptabilité rigoureuse.

Les entreprises doivent émettre des factures de TVA correctement établies, comportant toutes les mentions obligatoires telles que le taux applicable, le montant de la taxe, les coordonnées du fournisseur et le numéro d’identification fiscale. Ces documents doivent être conservés conformément aux exigences du Ministère du Revenu de Thaïlande à des fins de contrôle et de déclaration.

Avant de procéder à l’enregistrement, il est essentiel d’évaluer si votre équipe comptable interne dispose des compétences et de l’expérience nécessaires pour gérer ces obligations avec précision, ou si le recours à un prestataire externe est préférable afin d’assurer le respect des délais et une conformité continue.

Impact sur la trésorerie

Si votre entreprise réalise des investissements ou des achats initiaux significatifs, l’enregistrement à la TVA peut permettre la récupération de la TVA en amont et ainsi améliorer la trésorerie. Cette situation est particulièrement pertinente pour les entreprises à forte intensité capitalistique, telles que les fabricants, les exportateurs ou celles supportant des coûts de démarrage élevés.

Conformité à la TVA et déclaration mensuelle

Les entreprises enregistrées à la TVA en Thaïlande doivent déposer leur déclaration mensuelle au plus tard le 15 du mois suivant la période concernée. Le Ministère du Revenu de Thaïlande encourage l’utilisation de son système de déclaration électronique (e-Filing). En cas de dépôt en ligne, un délai supplémentaire est accordé, la déclaration P.P.30 devant alors être soumise avant le 23 du mois suivant.

Chaque déclaration doit présenter avec exactitude le montant des ventes imposables, des achats, des crédits de TVA en amont ainsi que la TVA nette à payer ou à rembourser pour la période considérée.

Il est essentiel de disposer de documents conformes pour garantir un processus déclaratif fluide. Les factures fiscales et les reçus doivent respecter les exigences du Ministère des Finances de Thaïlande. Des registres incomplets ou inexacts peuvent entraîner des retards de remboursement, le rejet de demandes de crédit de TVA, des contrôles fiscaux ou l’application de pénalités.

Les entreprises enregistrées à la TVA en Thaïlande sont tenues de conserver un ensemble de documents obligatoires, notamment les factures fiscales émises et reçues, les rapports relatifs aux marchandises et aux matières premières, les relevés de TVA en amont et en aval ainsi que les feuilles de calcul de TVA. Ces documents doivent être archivés pendant une période minimale de cinq ans.

Le stockage électronique est autorisé, sous réserve du respect des exigences techniques et des règles d’intégrité documentaire établies par le Ministère du Revenu de Thaïlande. Tous les documents relatifs à la TVA doivent être conservés en langue thaïe. Lorsque des documents sont rédigés dans une autre langue, des traductions appropriées doivent être jointes aux dossiers.

Factures TVA

Les entreprises immatriculées à la TVA doivent émettre des factures fiscales conformes. Chaque facture doit mentionner clairement le numéro d’enregistrement TVA du vendeur, la date d’émission, les coordonnées du client, le montant taxable, le montant de la TVA et le montant total à payer.

La mention « Facture fiscale » doit apparaître explicitement. La facture doit également indiquer le nom, l’adresse et le numéro d’identification fiscale du vendeur, le nom et l’adresse du client, un numéro de facture unique ainsi qu’une description précise des biens ou services fournis. Le montant de la TVA doit être indiqué séparément de la valeur des biens ou services.

Les factures fiscales doivent être émises au moment de la livraison des biens ou de la prestation des services, ou à la réception du paiement si celle-ci intervient en premier. Lorsque les factures sont établies en devise étrangère, les montants doivent également être convertis et indiqués en baht thaïlandais, avec une mention claire du taux de change appliqué.

VB & Partners propose des services complets de conformité à la TVA en Thaïlande, incluant la tenue comptable, la vérification des factures et la préparation des déclarations mensuelles.

Considérations particulières pour les investisseurs étrangers

Pour les investisseurs étrangers, la TVA en Thaïlande requiert une attention particulière, notamment en ce qui concerne les opérations susceptibles de bénéficier d’une exonération ou d’un taux de 0 %. Bien que ces deux mécanismes permettent de limiter l’impact de la TVA, ils s’appliquent à des situations distinctes et impliquent des obligations de conformité spécifiques. Il est donc essentiel de bien distinguer les opérations exonérées des opérations soumises au taux zéro avant d’opter pour l’un ou l’autre de ces régimes.

Remboursements de TVA et risque d’audit

Lorsqu’un modèle économique génère régulièrement un montant significatif de TVA en amont qui ne peut être intégralement compensé par la TVA collectée sur les ventes, la seule solution pour récupérer l’excédent consiste à déposer une demande de remboursement auprès du Ministère du Revenu de Thaïlande en Thaïlande. En pratique, une demande de remboursement déclenche presque systématiquement un contrôle fiscal, et les remboursements sont rarement traités rapidement, en particulier lorsque les montants sont élevés. L’administration examine alors les déclarations de TVA, les registres comptables, les factures, les contrats ainsi que la cohérence générale de la comptabilité.

Des registres incomplets, incohérents ou mal tenus augmentent considérablement le risque de retards, de redressements ou de mise en évidence d’autres irrégularités fiscales sans lien direct avec la demande initiale. Les remboursements de TVA constituent ainsi l’un des aspects les plus sensibles de la conformité fiscale en Thaïlande.

Lorsqu’un modèle d’activité est susceptible de générer régulièrement des crédits de TVA importants, il est généralement recommandé d’anticiper la stratégie de remboursement dès le lancement de l’activité, plutôt que de laisser un solde conséquent s’accumuler. En pratique, des demandes régulières effectuées à un stade précoce, lorsque le volume des transactions reste maîtrisé, permettent souvent de réduire la complexité du processus et le risque de contrôle, comparativement au dépôt d’une demande unique portant sur plusieurs années de crédits cumulés.

Dans tous les cas, les entreprises qui sollicitent régulièrement des remboursements de TVA doivent s’assurer que leur comptabilité et leurs déclarations sont gérées avec rigueur et précision dès le début de leurs activités. Les demandes de remboursement étant étroitement liées au risque de contrôle fiscal, une conformité irréprochable est essentielle pour limiter les retards et les contestations.

Transactions à taux zéro

Certaines transactions en Thaïlande sont soumises à un taux de TVA de 0 %. Les catégories suivantes sont éligibles au taux zéro :

- Exportation de biens de Thaïlande

- Services effectués en Thaïlande, mais utilisés à l'étranger.

- Transport international par avion ou bateau

- Biens et services fournis aux agences gouvernementales dans le cadre de programmes d'aide à l'étranger

- Biens et services fournis aux Nations Unies et aux organisations internationales reconnues par des traités.

Le département du revenue utilise les critères suivants pour déterminer si un service peut bénéficier du taux zéro de TVA :

- Le service doit être effectué en Thaïlande

- Le service doit être utilisé entièrement en dehors de la Thaïlande

- Le service ne doit pas avoir de lien direct avec des biens ou des propriétés en Thaïlande

Les autorités fiscales thaïlandaises adoptent une interprétation stricte de l’application de la TVA, exigeant que les services rendus en Thaïlande à des bénéficiaires étrangers soient intégralement utilisés hors du territoire pour pouvoir bénéficier du taux de TVA à 0 %. Il est impératif de conserver des justificatifs complets afin d’assurer la conformité en cas de contrôle ou d’audit.

Lire plus :

VAT Registration & Thailand Value Added Tax: 0% Rate

VAT Exemptions

Outre les transactions détaxées, certains biens et services sont entièrement exonérés de TVA. Les exemptions les plus courantes sont les suivantes :

- La vente et l'importation de produits spécifiques

- Services professionnels tels que les services médicaux, d'audit et juridiques réglementés

- Services fournis par les organisations gouvernementales thaïlandaises

- Les services de transport terrestre

- Services éducatifs fournis par des écoles reconnues

- Services culturels, tels que ceux offerts par les bibliothèques et les musées

- Loyers de biens immobiliers tels que les biens immobiliers

- Les services religieux et caritatifs

- Achat et importation de pierres précieuses brutes (par exemple, saphirs, rubis) par des entreprises autorisées à fabriquer des bijoux pour l'exportation, à condition que l'entreprise soit enregistrée à la TVA et que les pierres soient utilisées exclusivement pour la production destinée à l'exportation.

VB & Partners accompagne les entreprises étrangères en intégrant les règles de TVA dans leur planification financière globale, contribuant ainsi à réduire les risques fiscaux et à assurer une mise en conformité efficace.

Nos réflexions

D’après notre expérience dans l’accompagnement des entreprises en Thaïlande, la TVA est souvent sous-estimée en tant que risque opérationnel. Bien que le taux de TVA thaïlandais soit relativement simple en apparence, des difficultés peuvent rapidement apparaître en cas d’application incorrecte, de documentation insuffisante ou de mauvaise intégration avec les systèmes comptables.

Les entreprises qui envisagent la TVA non pas comme une simple formalité administrative mensuelle, mais comme un élément stratégique, sont généralement mieux positionnées pour préserver la stabilité de leur trésorerie, protéger leurs marges et soutenir leur croissance en toute sécurité.

Nous considérons qu’une planification proactive de la TVA, appuyée par une comptabilité rigoureuse et une supervision professionnelle, permet de transformer la TVA d’une source de risque potentiel en un mécanisme maîtrisé et prévisible au sein des opérations commerciales.

Si vous souhaitez analyser votre situation en matière de TVA ou bénéficier d’un accompagnement pour l’enregistrement, les déclarations ou la planification stratégique, VB & Partners se tient à votre disposition pour vous fournir des conseils clairs, pragmatiques et adaptés à votre activité.

Clause de non-responsabilité

Veuillez noter que cet article est fourni à titre d'information uniquement et ne constitue pas un conseil juridique ou fiscal.